一周金融市場動態(09.26-10.09)

一周金融市場動態(09.26-10.09)

一、一周國內金融市場要聞

國務院:全面推行、分步實施證券發行注冊制。國務院發布關于進一步提高上市公司質量的意見。意見提出,全面推行、分步實施證券發行注冊制。優化發行上市標準,增強包容性。加強對擬上市企業的培育和輔導,提升擬上市企業規范化水平。鼓勵和支持混合所有制改革試點企業上市。發揮股權投資機構在促進公司優化治理、創新創業、產業升級等方面的積極作用。大力發展創業投資,培育科技型、創新型企業,支持制造業單項冠軍、專精特新“小巨人”等企業發展壯大。發揮全國中小企業股份轉讓系統、區域性股權市場和產權交易市場在培育企業上市中的積極作用。

證監會:把提高上市公司質量作為全面深化資本市場改革的重中之重。國務院印發《國務院關于進一步提高上市公司質量的意見》。證監會將堅決貫徹黨中央、國務院決策部署,把提高上市公司質量作為全面深化資本市場改革的重中之重。準確把握《意見》精神和政策要求。堅持市場化、法治化方向,加強資本市場基礎制度建設,持續推進貫徹實施新證券法,完善促進上市公司高質量發展的制度規則體系,提升監管服務水平。全面落實對資本市場違法犯罪行為“零容忍”要求,切實維護市場秩序,凈化市場生態。堅定不移推進資本市場全面深化改革和擴大開放,加大重點改革攻堅,助力落實“六穩”“六保”任務。著力加強與地方政府、相關部委等各方協作配合,不斷優化政策環境和生態體系,努力形成提高上市公司質量工作新格局,共同推動上市公司高質量發展。

深交所:把推動提高上市公司質量作為上市公司監管服務工作的重要目標任務抓緊抓實。《國務院關于進一步提高上市公司質量的意見》今日發布,深交所將認真學習領會并全面落實《意見》各項要求,把推動提高上市公司質量作為上市公司監管服務工作的重要目標任務抓緊抓實。一是堅持改革賦能。堅守創業板定位,增強市場包容度和覆蓋面,把支持科技創新放在更加突出的位置,推動科技、資本和實體經濟高水平循環。二是堅持制度先行。堅持市場化、法治化方向,保護投資者合法權益。三是堅持服務為本。強化主動服務意識,促進提升上市公司信息披露和內部控制水平。四是堅持發揮合力。加強與各方的協作聯動,努力打造體現高質量發展要求的上市公司群體,著力將深交所建設成為“優質的創新資本中心和世界一流的交易所”。

央行、銀保監會:建立逆周期資本緩沖機制,防范系統性金融風險。中國人民銀行、銀保監會發布《關于建立逆周期資本緩沖機制的通知》,自2020年9月30日起實施。《通知》明確了我國逆周期資本緩沖的計提方式、覆蓋范圍及評估機制。同時,根據當前系統性金融風險評估狀況和疫情防控需要,明確逆周期資本緩沖比率初始設定為0,不增加銀行業金融機構的資本管理要求。中國人民銀行、銀保監會將綜合考慮宏觀經濟金融形勢、杠桿率水平、銀行體系穩健性等因素,定期評估和調整逆周期資本緩沖要求,防范系統性金融風險。

國家外匯管理局:我國經濟潛力足、韌性大、活力強、回旋空間大、政策工具多的基本特點沒有變。國家外匯管理局副局長、新聞發言人王春英:當前,境外疫情和世界經濟形勢依然復雜嚴峻,不穩定不確定因素明顯增多。但我國已進入高質量發展階段,經濟穩中向好、長期向好的基本面沒有變,我國經濟潛力足、韌性大、活力強、回旋空間大、政策工具多的基本特點沒有變,我國發展具有的多方面優勢和條件沒有變,有利于外匯儲備規模總體穩定。

央行、銀保監會部署我國全球系統重要性銀行提高損失吸收能力。中國人民銀行、中國銀行保險監督管理委員會就《全球系統重要性銀行總損失吸收能力管理辦法》公開征求意見。《意見稿》提出,我國全球系統重要性銀行的外部總損失吸收能力風險加權比率自2025年1月1日起不得低于16%;自2028年1月1日起不得低于18%。外部總損失吸收能力杠桿比率自2025年1月1日起不得低于6%,自2028年1月1日起不得低于6.75%。

證監會:四方面著手推進資本市場支持保市場主體工作。9月30日,中國人民銀行舉行“金融支持保市場主體”新聞發布會。中國證監會公司債券監管部副主任盧大彪介紹了資本市場在保市場主體方面開展的主要工作,包括:穩步推進注冊制改革、推動并購重組市場化改革、大力推進新三板改革、充分發揮債券市場服務市場主體的積極作用等四方面。

央行第三季度例會刪去加大宏觀政策調節力度表述。中國人民銀行貨幣政策委員會2020年第三季度(總第90次)例會于9月25日召開。相比央行貨幣政策委員會上一季度例會,此次例會新聞稿刪除了“加大宏觀政策調節力度”的表述。這也再次說明了,疫情對當前經濟的影響在逐漸消退,監管部門不急于啟動更多或力度更大的措施,以避免套利或者資源錯配等現象發生。

陸磊:央行和外匯局正深入研究未來五年推動資本項目開放的主要內容和關鍵環節。國家外匯管理局副局長陸磊9月26日在全球財富管理論壇上海峰會上表示,長期來看,穩妥有序推進以金融市場開放為核心的資本與金融項目開放是既定的改革取向。中國人民銀行和國家外匯管理局正在深入研究未來五年推動資本項目開放的主要內容和關鍵環節。

證監會等三部委發布《QFII、RQFII辦法》:放寬QFII、RQFII準入條件。證監會、中國人民銀行、國家外匯管理局發布《合格境外機構投資者和人民幣合格境外機構投資者境內證券期貨投資管理辦法》,簡稱《QFII、RQFII辦法》,內容主要涉及以下方面:一是降低準入門檻,便利投資運作。將QFII、RQFII資格和制度規則合二為一,放寬準入條件,簡化申請文件,縮短審批時限,實施行政許可簡易程序。二是穩步有序擴大投資范圍。新增允許QFII、RQFII投資全國中小企業股份轉讓系統掛牌證券、私募投資基金、金融期貨、商品期貨、期權等,允許參與債券回購、證券交易所融資融券、轉融通證券出借交易。三是加強持續監管。加強跨市場監管、跨境監管和穿透式監管,強化違規懲處,細化具體違規情形適用的監管措施等。

二、國內資金市場

本周國內資金面呈現偏緊態勢。自8月7日央行恢復逆回購操作后,至此已是連續40個交易日開展公開市場操作。本周央行公開市場操作繼續,9月27日,200億14天逆回購;9月28日,400億14天期逆回購;9月29日,1000億14天逆回購;9月30日,500億14天逆回購。

央行稱為維護季末流動性平穩,公開市場操作頻現,但各期限資金價格大幅上行,流動性持續緊張。

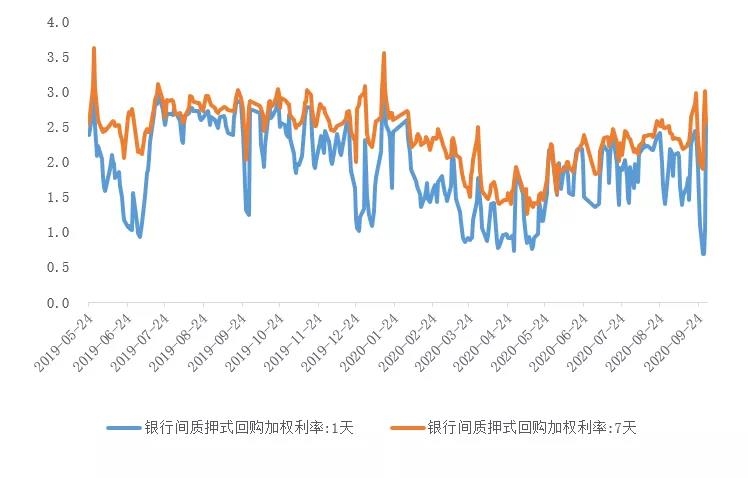

圖表1

銀行間同業拆借利率

數據來源:中國貨幣網

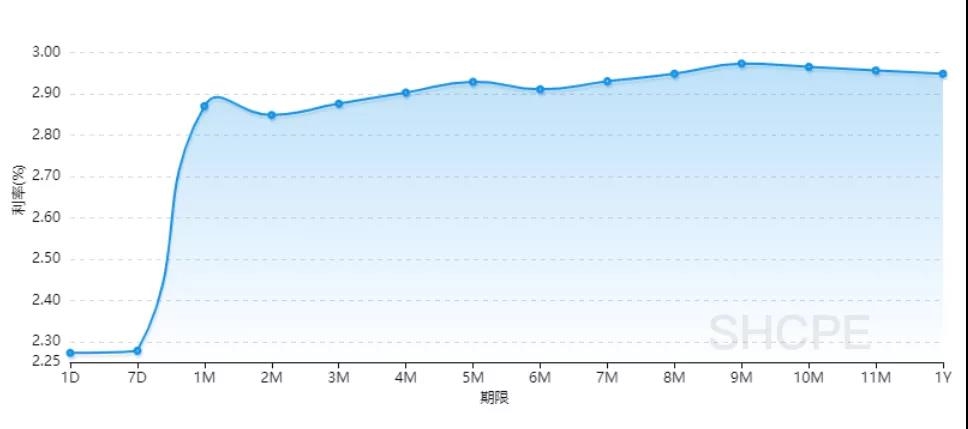

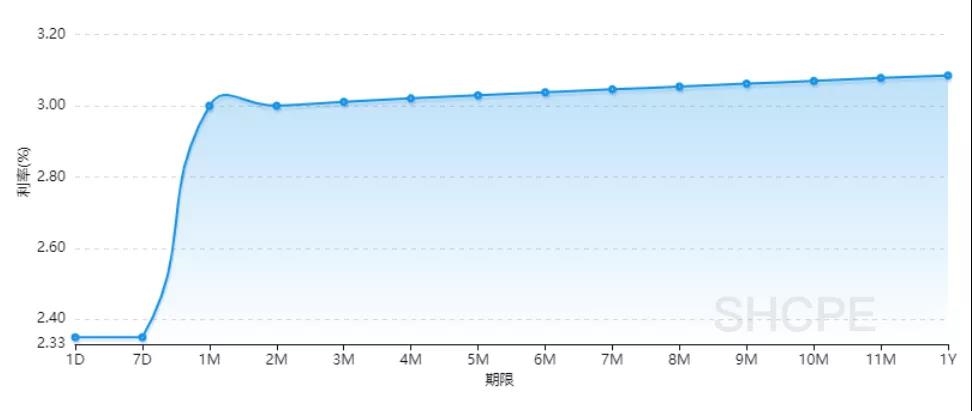

圖表2

上海銀行間同業拆放利率(Shibor)

數據來源:中國貨幣網

圖表3

銀行間回購利率(DR001和DR007)

數據來源:全國銀行間同業拆借中心

圖表4

國股銀票轉貼現(BAEX-1)

數據來源:上海票據交易所

圖表5

城商銀票轉貼現(BAEX-2)

數據來源:上海票據交易所

三、債券市場

1、國內利率債、信用債收益率漲跌互現

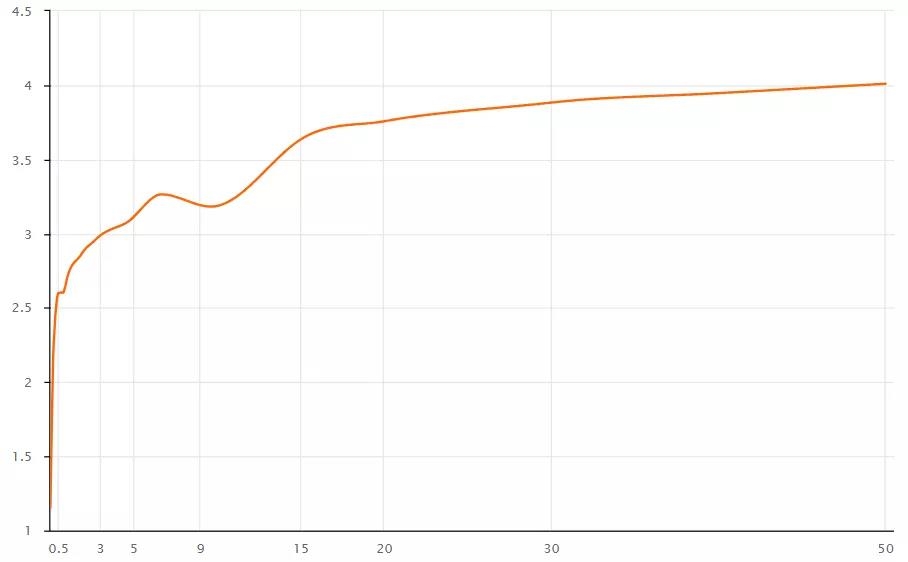

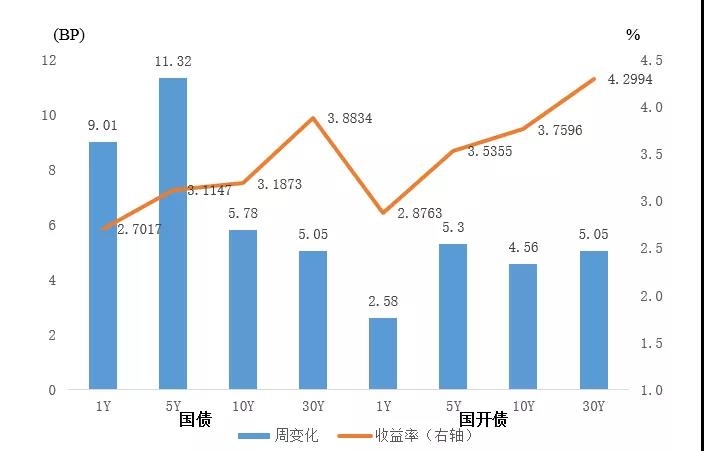

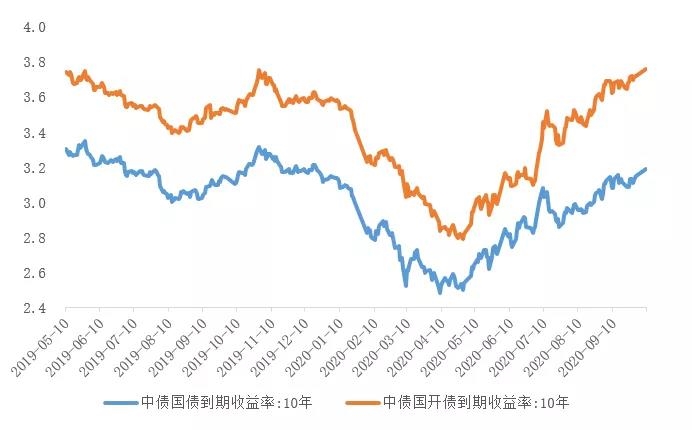

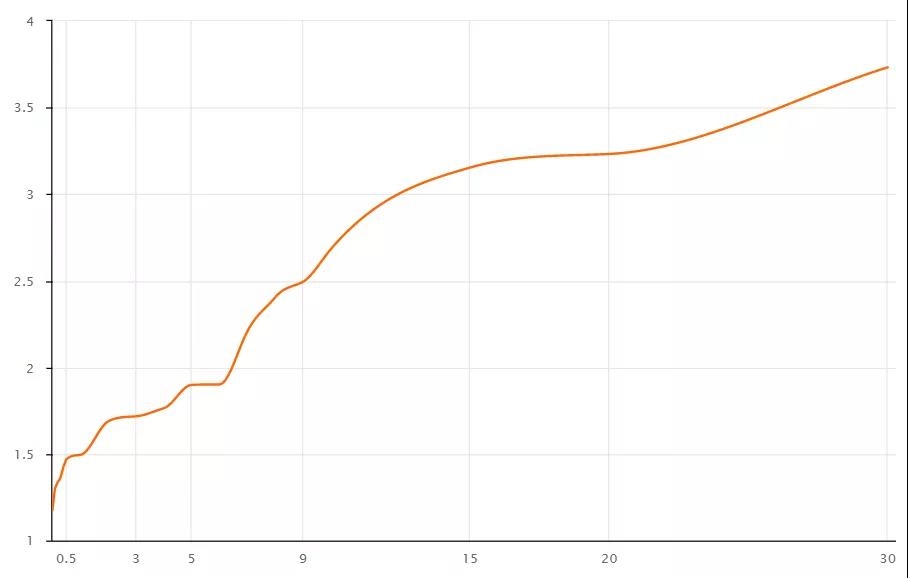

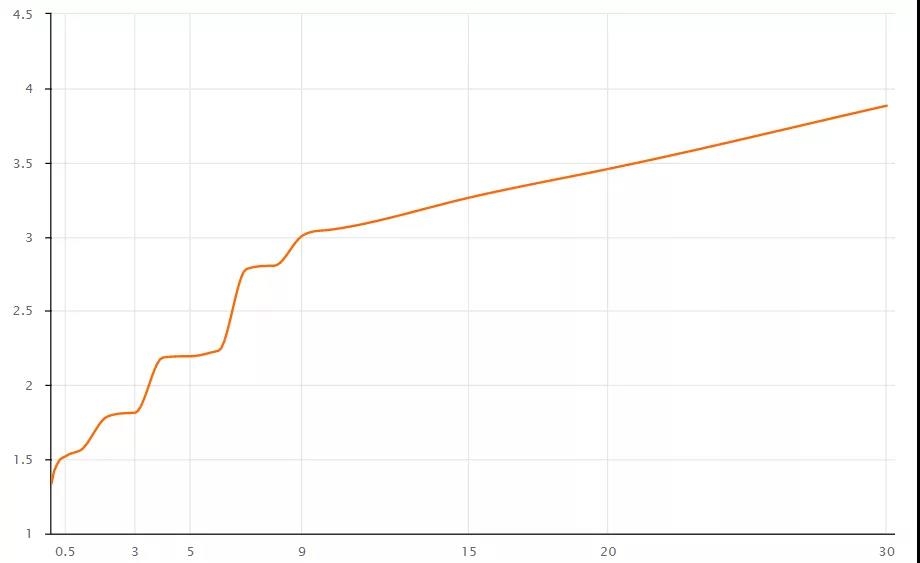

國債收益率曲線10Y收益率上行5.78BP至3.1873%,國開債10Y收益率上行4.56BP至3.7596%。

圖表6

中債國債收益率曲線(%)

數據來源:中國債券信息網

圖表7

中債國開債收益率曲線(%)

數據來源:中國債券信息網

圖表8

國債和國開債收益率周變化

數據來源:中國債券信息網

圖表9

近一年國債和國開債(10Y)收益率走勢

數據來源:中國債券信息網

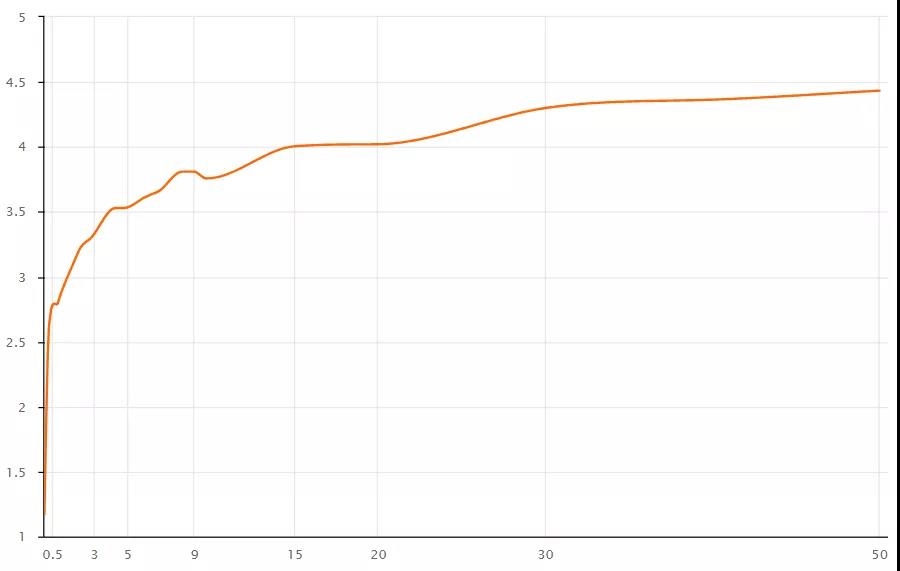

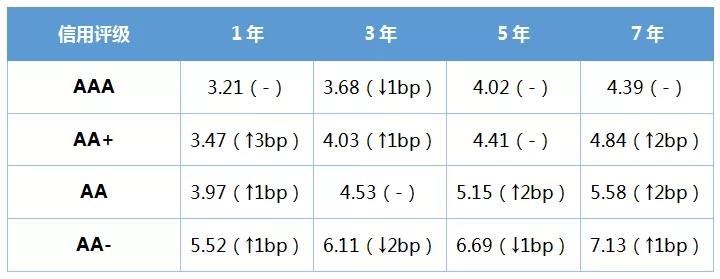

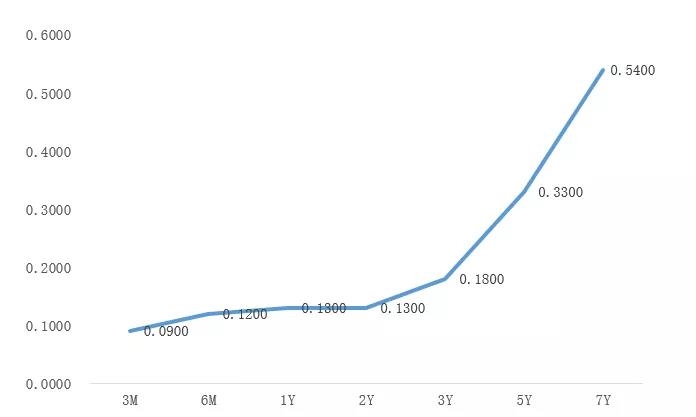

中債中短期票據AAA曲線5Y收益率上行2.79BP至3.9889%,中債企業債AAA曲線5Y收益率上行2.79BP至3.9885%,城投債AAA曲線5Y收益率上行0.96BP至4.0079%。

圖表10

中債中短期票據收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表11

中債企業債收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表12

中票收益率周變化

數據來源:中國債券信息網

圖表13

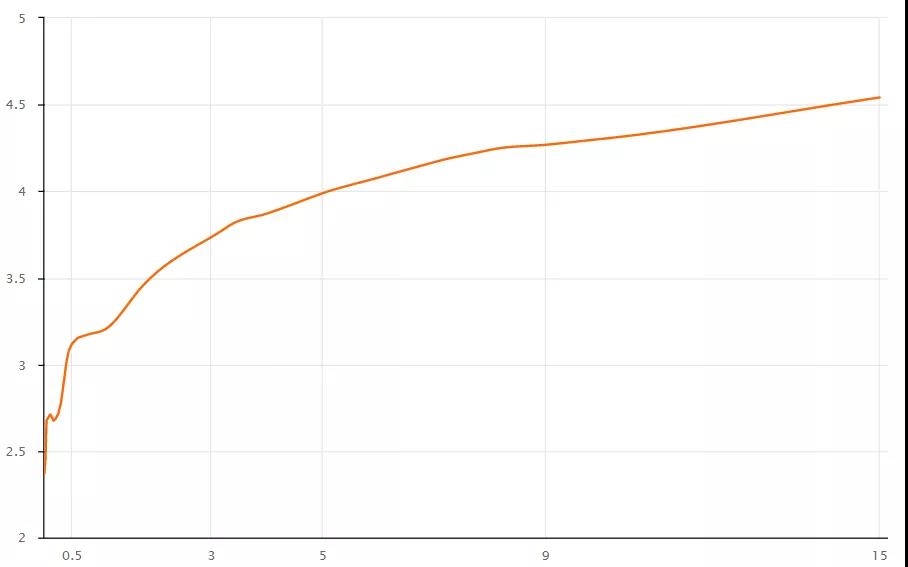

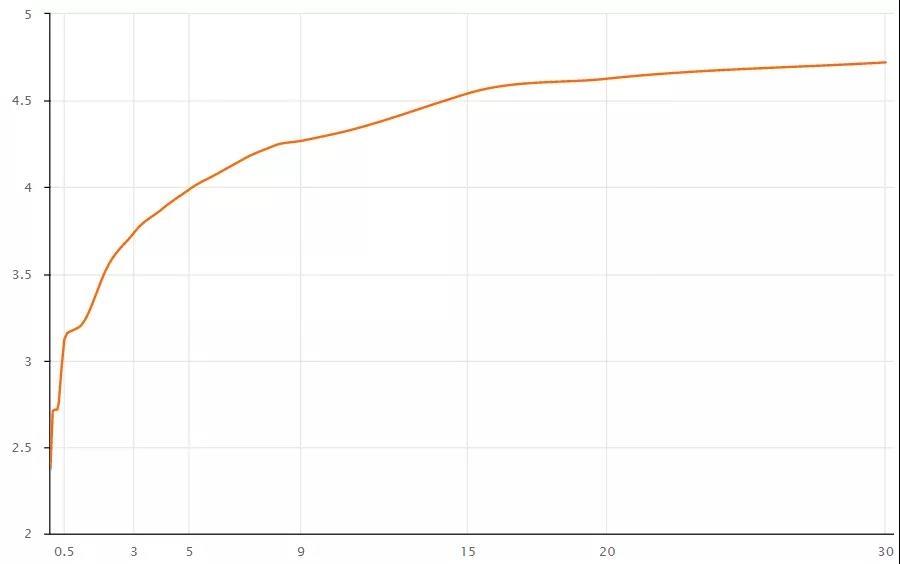

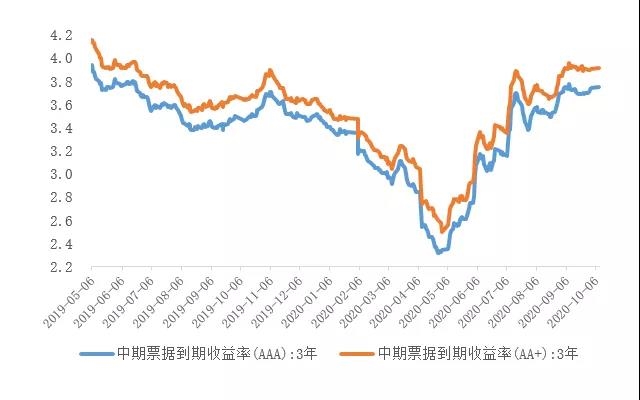

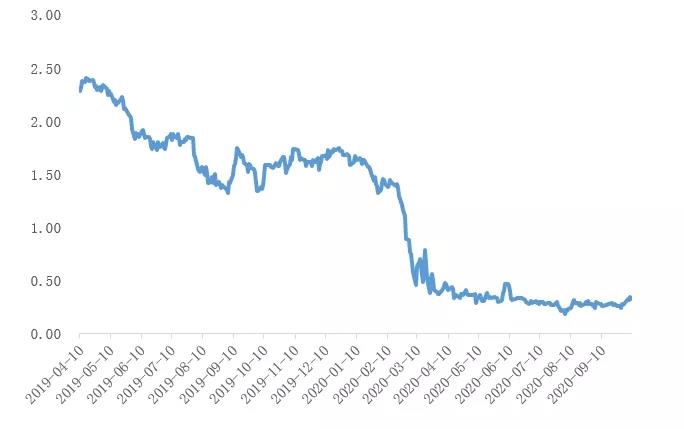

近一年中票(AAA3Y和AA+3Y)收益率走勢

數據來源:中國債券信息網

圖表14

債務融資工具定價估值(%)

數據來源:中國銀行間市場交易商協會

2、歐美國家利率債收益率情況

圖表15

美國國債收益率曲線(%)

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表16

美國5年期國債收益率走勢

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表17

歐元區公債收益率曲線(%)

數據來源:EuropeanCentralBank

圖表18

歐元區5年期公債收益率走勢

數據來源:EuropeanCentralBank

3、中資美元債收益率情況

圖表19

中債中資美元債收益率曲線(BBB+,%)

數據來源:中國債券信息網

圖表20

中債中資美元債收益率曲線(BBB,%)

數據來源:中國債券信息網

4、國內債券一級市場發行情況

(1)信用債

9月26日至10月9日,信用債發行規模為969.71億元,發行115只,總償還量為2,083.27億元,凈融資-1,113.56億元。

其中,AAA主體發行信用債36只,發行規模為468.55億元。

圖表21

AAA主體信用債發行情況

數據來源:wind

其中,AA+主體發行信用債28只,發行規模為173.8億元。

圖表22

AA+主體信用債發行情況

數據來源:wind

(2)利率債

上周新發43只利率債,2只國債、4只農發債與37只地方政府債。

圖表23

本周國債和國開債發行情況

數據來源:wind

四、貨幣匯率

截至2020年9月末,我國外匯儲備規模為31426億美元,較8月末下降220億美元,降幅為0.7%。

9月,我國外匯市場供求基本平衡,跨境資金流動總體穩定。國際金融市場上,受境外新冠肺炎疫情反復、主要國家貨幣和財政政策等因素影響,美元指數小幅上漲,資產價格漲跌互現。匯率折算和資產價格變化等因素綜合作用,當月外匯儲備規模有所下降。

圖表24

人民幣匯率中間價列表(2020-10-09)

數據來源:wind、外匯管理局

五、主要大宗商品

期貨價格及BDI指數

圖表25

主要大宗商品期貨價格及BDI指數

數據來源:wind

聲明:我們致力于保護作者版權,部分文字/圖片來自互聯網,無法核實真實出處,如涉及版權問題,請及時聯系我們刪除。從該公眾號轉載本文至其他平臺所引發一切糾紛與本公眾號平臺無關,支持原創。