一周金融市場動態(09.19-09.25)

一周金融市場動態(09.19-09.25)

一、一周國內金融市場要聞

證監會著力促進商品指數與股票指數、債券指數等一起形成多元包容的指數體系。證監會新聞發言人常德鵬在回應關于商品指數編制進展時表示,證監會支持商品指數發展,著力促進商品指數與股票指數、債券指數等一起形成多元包容的指數體系,為實體經濟發展和居民財富管理作出應有的貢獻。

證監會要求國金、國聯證券自查并提交內幕知情人名單。證監會發言人25日就媒體關于“國聯證券、國金證券是否存在內幕交易”的詢問回應稱,證監會已關注到了相關情況,已督促兩家上市公司開展自查,并要求其提供內幕信息知情人名單。證監會也已啟動相關核查程序,核查發現違法違規行為的,將依法嚴肅查處。

中國恒大:網上流傳有關我公司重組情況的謠言,相關文件和截圖憑空捏造、純屬誹謗。中國恒大發布聲明:近日,網上流傳有關公司重組情況的謠言,相關文件和截圖憑空捏造、純屬誹謗,對公司造成嚴重的商譽損害。公司強烈譴責,已向公安機關報案,堅決用法律武器維護公司合法權益。據了解,目前恒大一切經營情況良好。今年1-8月,恒大累計實現銷售4506億元,銷售回款超4000億元。截至今年上半年,恒大現金余額達2046億元。近日,恒大還提前償還106億的美元債。

中基協就公開募集基礎設施證券投資基金配套業務規則征求意見。中基協就公開募集基礎設施證券投資基金配套業務規則公開征求意見。其中《公開募集基礎設施證券投資基金盡職調查工作指引(試行)》,明確規則起草依據、盡職調查工作的實施主體和相關盡調標的的內涵以及盡職調查工作的原則;對基礎設施項目的盡職調查工作內容作出具體要求;對業務參與人的盡職調查工作內容作出具體要求;明確盡職調查的分工和要求。

發改委:優化發行上市制度,加大科創板等對戰略性新興產業的支持力度。發改委發布《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》,意見提出,鼓勵金融機構創新開發適應戰略性新興產業特點的金融產品和服務,加大對產業鏈核心企業的支持力度,優化產業鏈上下游企業金融服務,完善內部考核和風險控制機制。鼓勵銀行探索建立新興產業金融服務中心或事業部。推動政銀企合作。構建保險等中長期資金投資戰略性新興產業的有效機制。制訂戰略性新興產業上市公司分類指引,優化發行上市制度,加大科創板等對戰略性新興產業的支持力度。加大戰略性新興產業企業(公司)債券發行力度。支持創業投資、私募基金等投資戰略性新興產業。

央行等八部門:支持供應鏈產業鏈穩定升級,提高中小微企業應收賬款融資效率。央行等8部門聯合發布關于規范發展供應鏈金融,支持供應鏈產業鏈穩定循環和優化升級的意見。意見支持供應鏈產業鏈穩定升級和國家戰略布局。供應鏈金融應以服務供應鏈產業鏈完整穩定為出發點和宗旨,順應產業組織形態的變化,加快創新和規范發展,推動產業鏈修復重構和優化升級,加大對國家戰略布局及關鍵領域的支持力度,充分發揮市場在資源配置中的決定性作用,促進經濟結構調整。意見為中小微企業應收賬款融資提供便利,降低中小微企業成本。銀行等金融機構應積極與應收賬款融資服務平臺對接,減少應收賬款確權的時間和成本,支持中小微企業高效融資。

近期新股定價環節出現異常,中證協將進一步規范對承銷商、網下投資者行為的自律管理。中證協在深圳召開專題會議,會議分析討論近期新股定價環節出現的異常現象及成因,認為注冊制改革的重要環節之一,是構建起發行承銷行為的市場化約束機制,建立規范、理性的價格形成機制,避免非理性的價格擾動和不規范的報價、申購行為。中介機構和市場主體應認真落實各項業務規則要求,充分發揮專業的價格發現和資源配置能力,遵循獨立、客觀、誠信原則合理報價定價,以價值投資為導向形成合作博弈,促進市場機制有效發揮作用,切實維護新股發行秩序。后續,協會將依據《證券發行與承銷管理辦法》及科創板、創業板試點注冊制的相關監管規定,進一步規范對承銷商、網下投資者行為的自律管理。對發現相關機構違反自律規則和業務規范的行為將保持零容忍,即時采取自律措施。

國辦:研究進一步對新型消費領域企業優化稅收征管措施,網上零售額占比顯著提高。國務院辦公廳印發《關于以新業態新模式引領新型消費加快發展的意見》。《意見》提出,經過3-5年努力,促進新型消費發展的體制機制和政策體系更加完善,到2025年,培育形成一批新型消費示范城市和領先企業,實物商品網上零售額占社會消費品零售總額比重顯著提高,“互聯網+服務”等消費新業態新模式得到普及并趨于成熟。政策措施將加大新型消費政策支持力度。強化財政支持,研究進一步對新型消費領域企業優化稅收征管措施。

央行:取消債券市場境外機構投資者單幣種投資的匯出比例限制。央行、國家外匯管理局就境外機構投資者投資中國債券市場資金管理規定征求意見。意見提出,在本外幣基本匹配的原則下,取消單幣種(人民幣或外幣)投資的匯出比例限制;對境外機構投資者以“人民幣+外幣”投資的,僅對外幣匯出施以一定匹配要求,并將匯出比例由110%放寬至120%,有效滿足境外機構投資者資金匯出需求。

二、國內資金市場

本周國內資金面呈現寬松態勢。本周央行公開市場操作繼續,9月21日,1,000億7天逆回購,400億14天逆回購;9月22日,2,000億7天逆回購,1,500億14天逆回購;9月23日,1,000億7天逆回購,1,000億14天逆回購;9月24日,1,200億14天逆回購;9月25日,900億14天逆回購。

1、9月LPR不同期限的報價均與上月報價相持平

9月21日,9月LPR報價公布:1年期品種報3.85%,5年期以上品種報4.65%。

圖表1

改革后LPR變動情況(%)

數據來源:中國人民銀行

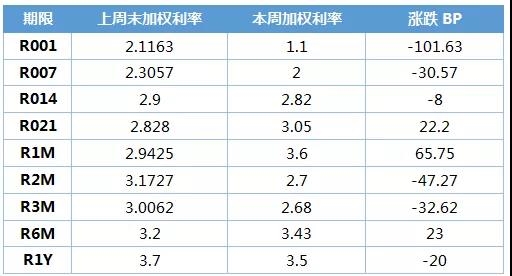

2、資金面總體呈現寬松態勢,短期資金成本有所下行

圖表2

銀行間同業拆借利率

數據來源:中國貨幣網

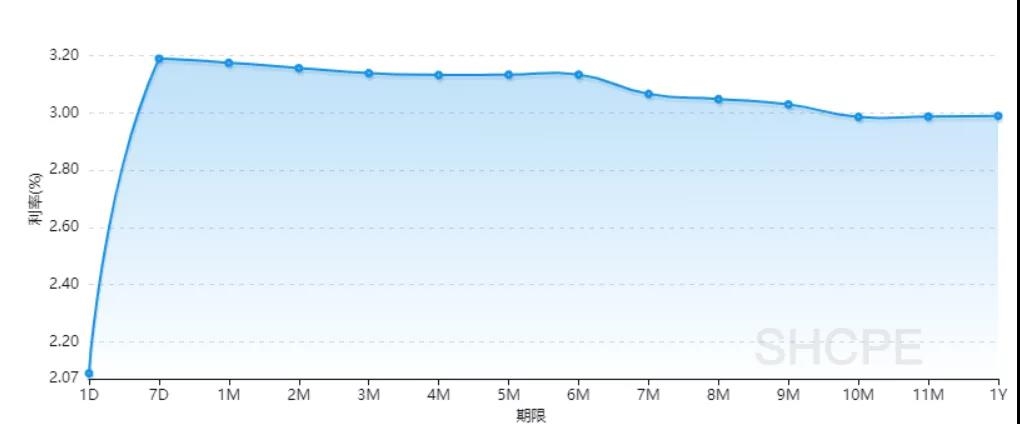

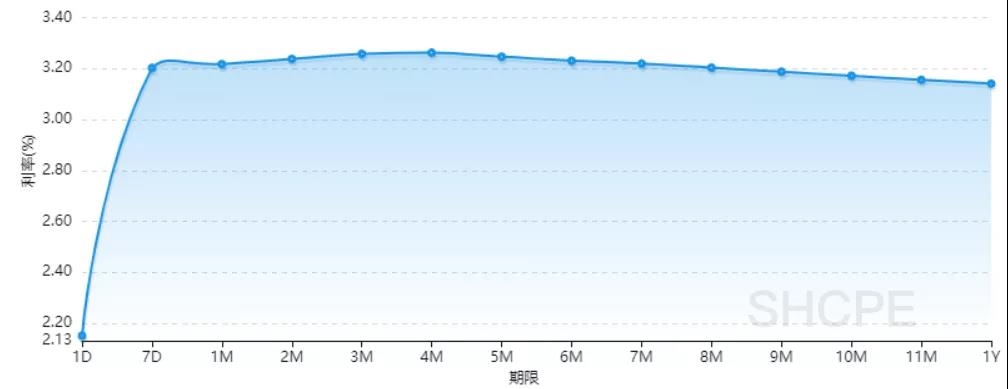

圖表3

上海銀行間同業拆放利率(Shibor)

數據來源:中國貨幣網

圖表4

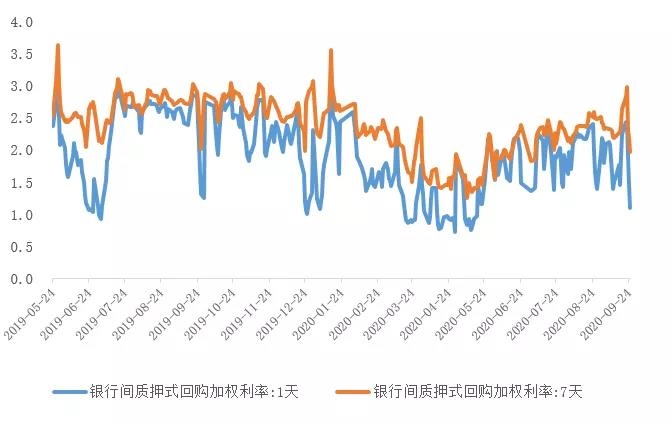

銀行間回購利率(DR001和DR007)

數據來源:全國銀行間同業拆借中心

圖表5

國股銀票轉貼現(BAEX-1)

數據來源:上海票據交易所

圖表6

城商銀票轉貼現(BAEX-2)

數據來源:上海票據交易所

三、債券市場

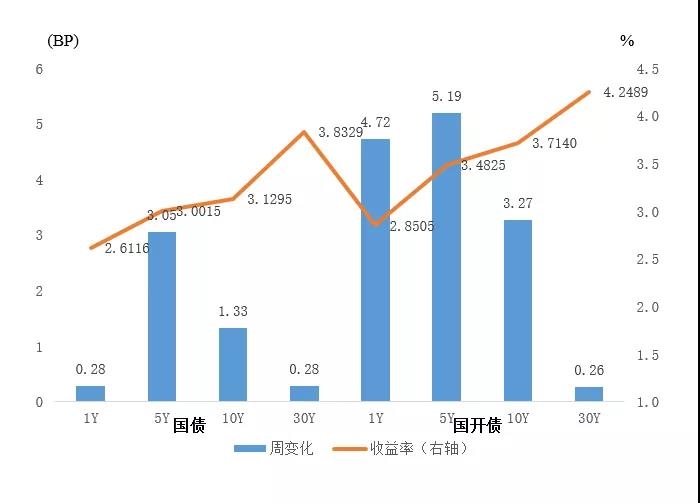

1、國內利率債、信用債收益率大多上行

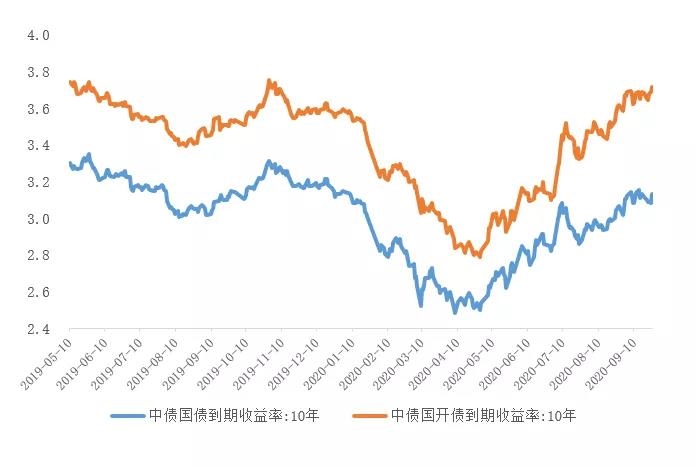

國債收益率曲線10Y收益率上行1.33BP至3.1295%,國開債10Y收益率上行3.27BP至3.7140%。

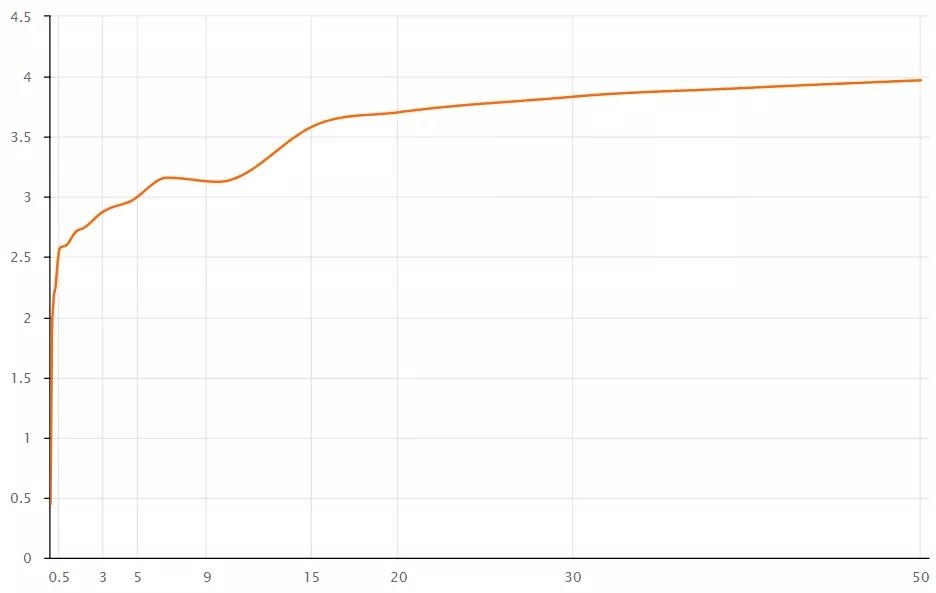

圖表7

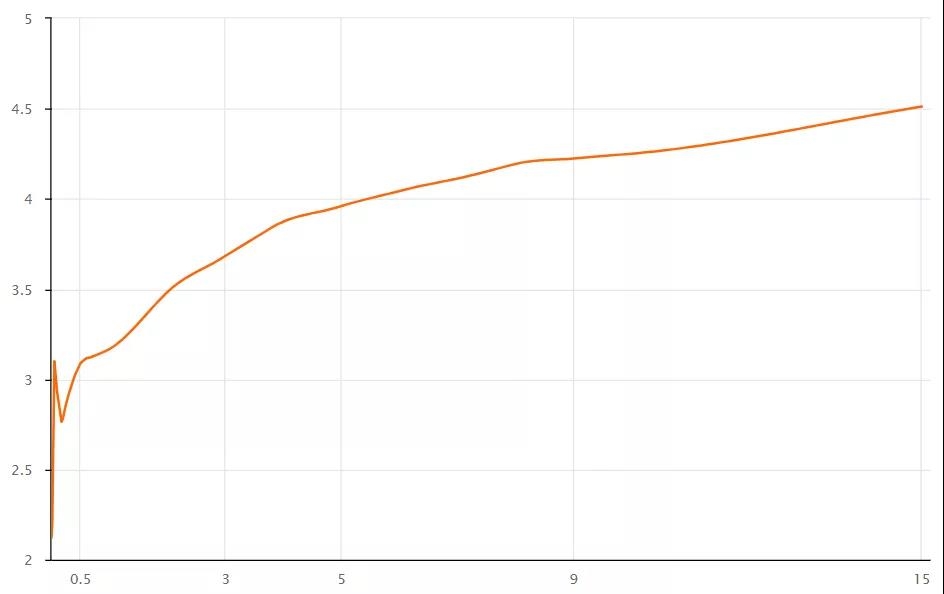

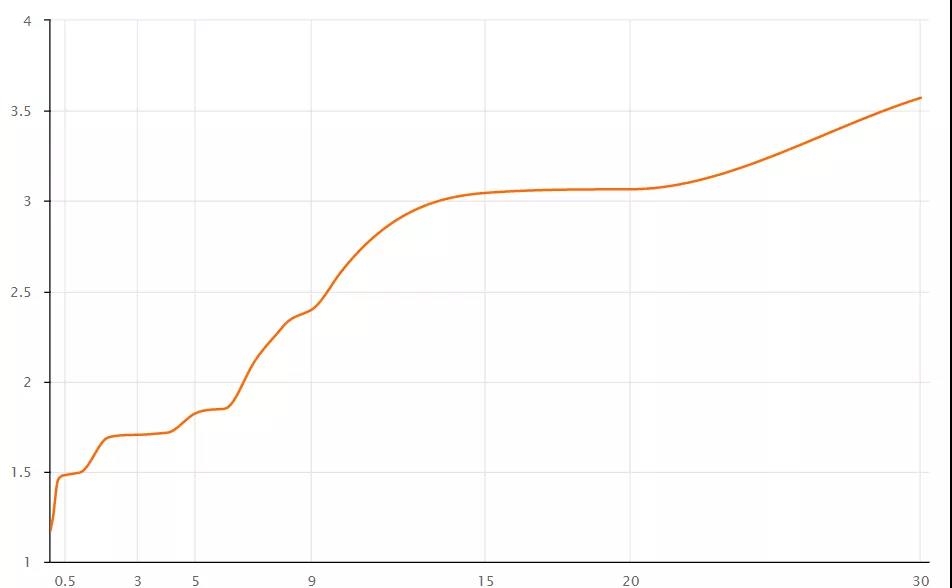

中債國債收益率曲線(%)

數據來源:中國債券信息網

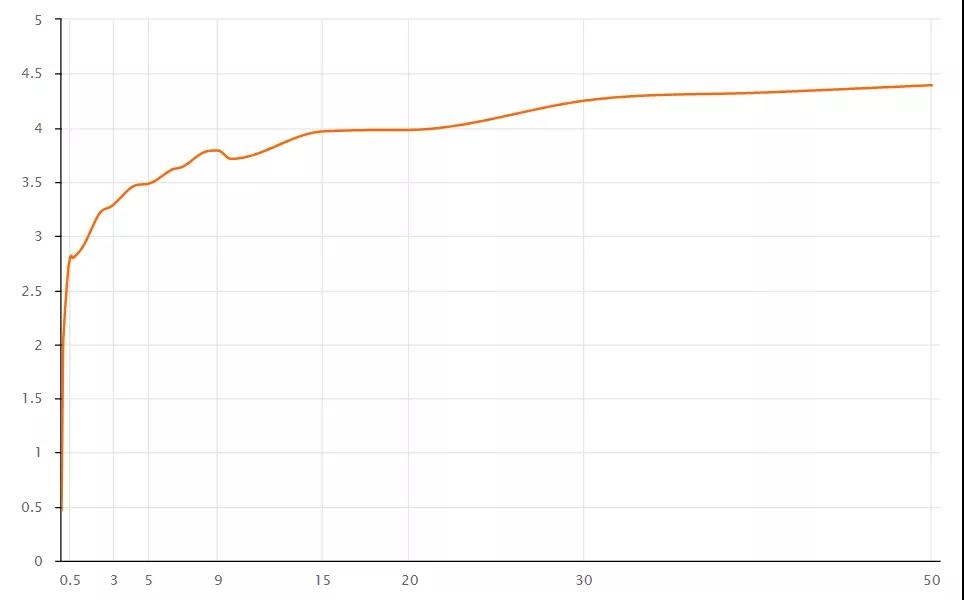

圖表8

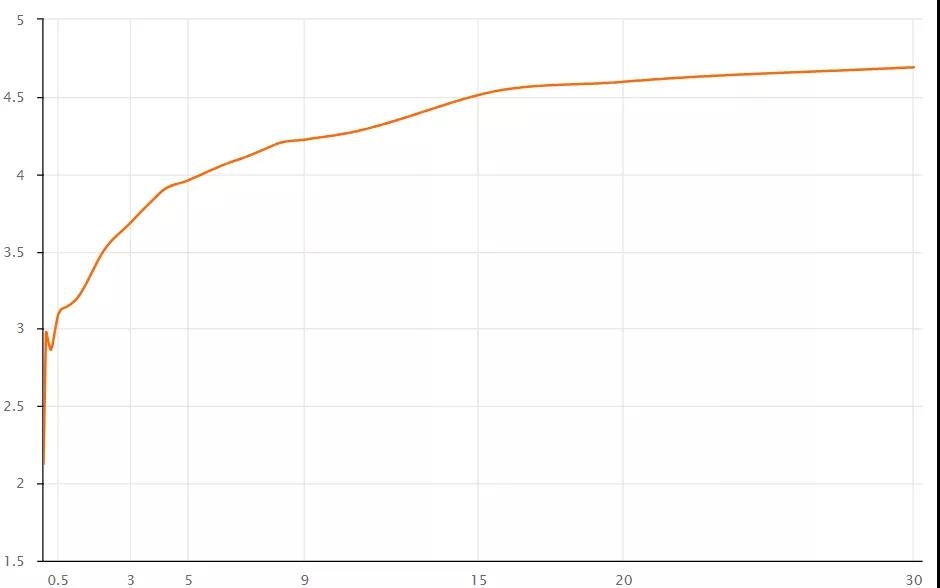

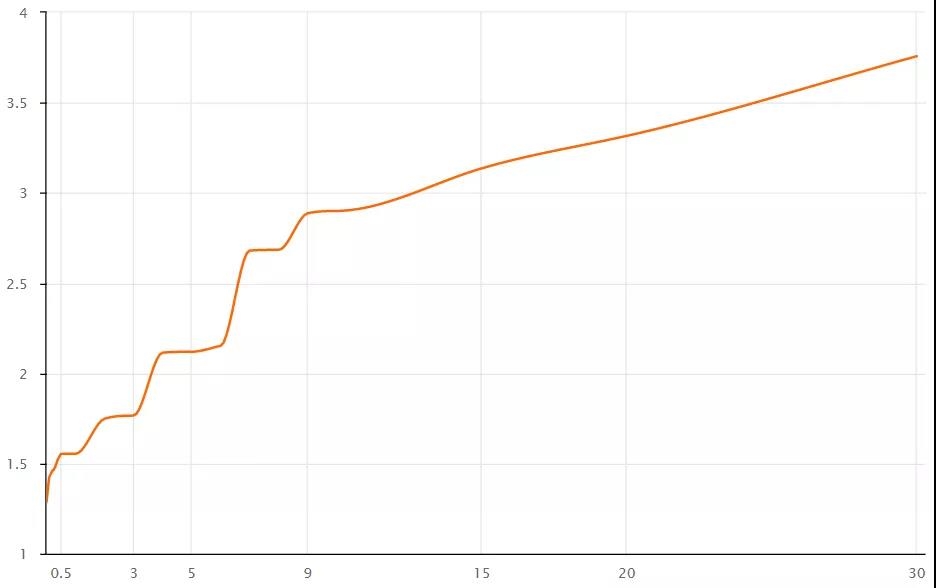

中債國開債收益率曲線(%)

數據來源:中國債券信息網

圖表9

國債和國開債收益率周變化

數據來源:中國債券信息網

圖表10

近一年國債和國開債(10Y)收益率走勢

數據來源:中國債券信息網

中債中短期票據AAA曲線5Y收益率下行0.57BP至3.961%,中債企業債AAA曲線5Y收益率下行0.58BP至3.9606%,城投債AAA曲線5Y收益率下行2.54BP至3.9983%。

圖表11

中債中短期票據收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表12

中債企業債收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表13

中票收益率周變化

數據來源:中國債券信息網

圖表14

近一年中票(AAA3Y和AA+3Y)收益率走勢

數據來源:中國債券信息網

圖表15

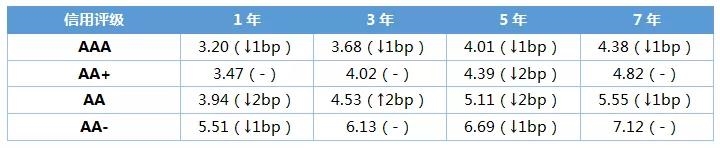

債務融資工具定價估值(%)

數據來源:中國銀行間市場交易商協會

2、歐美國家利率債收益率情況

圖表16

美國國債收益率曲線(%)

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表17

美國5年期國債收益率走勢

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表18

歐元區公債收益率曲線(%)

數據來源:EuropeanCentralBank

圖表19

歐元區5年期公債收益率走勢

數據來源:EuropeanCentralBank

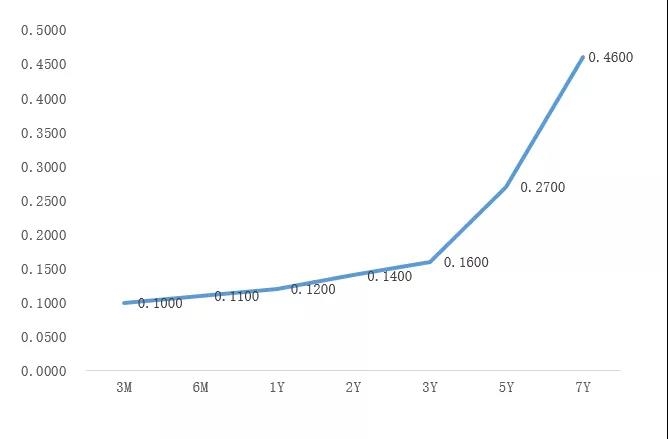

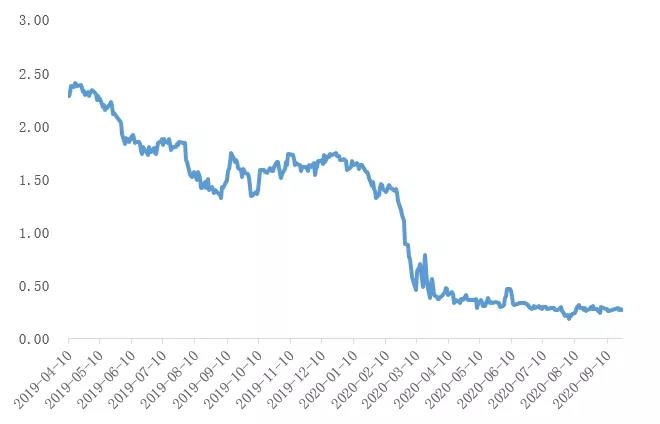

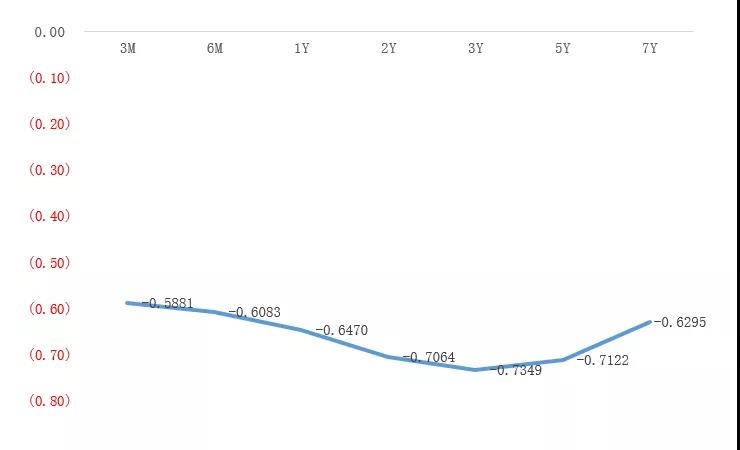

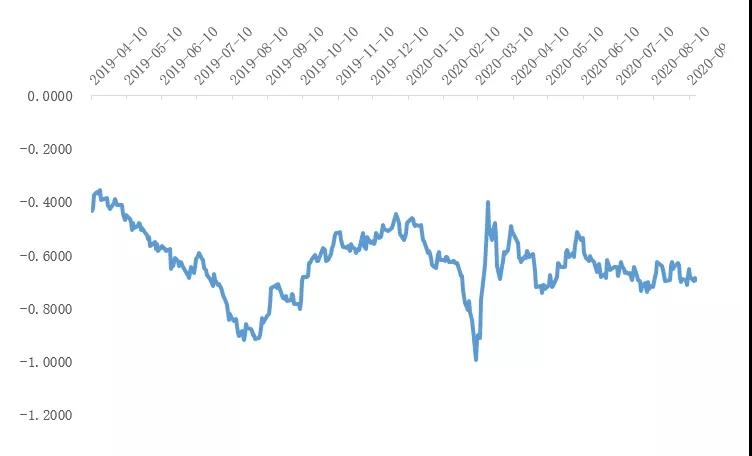

3、中資美元債收益率情況

圖表20

中債中資美元債收益率曲線(BBB+,%)

數據來源:中國債券信息網

圖表21

中債中資美元債收益率曲線(BBB,%)

數據來源:中國債券信息網

4、國內債券一級市場發行情況

(1)信用債

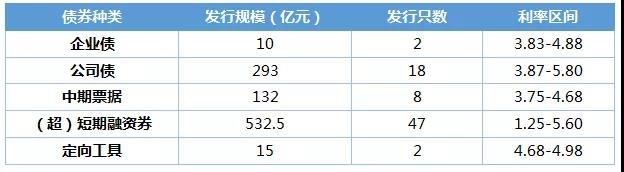

9月21日至9月27日,信用債發行規模為2,848.13億元,發行324只,總償還量為2,372.99億元,凈融資475.14億元。

其中,AAA主體發行信用債77只,發行規模為982.5億元。

圖表22

AAA主體信用債發行情況

數據來源:wind

其中,AA+主體發行信用債71只,發行規模為535.3億元。

圖表23

AA+主體信用債發行情況

數據來源:wind

(2)利率債

上周新發98只利率債,2只國債、7農發債、6只進出口債、6只國開債與77只地方政府債。

圖表24

本周國債和國開債發行情況

數據來源:wind

四、貨幣匯率

截至2020年6月末,我國全口徑(含本外幣)外債余額為150964億元人民幣(等值21324億美元,不包括中國香港特區、中國澳門特區和中國臺灣地區對外負債,下同)。

從期限結構看,中長期外債余額為64352億元人民幣(等值9090億美元),占43%;短期外債余額為86612億元人民幣(等值12234億美元),占57%。短期外債余額中,與貿易有關的信貸占39%。

從機構部門看,廣義政府外債余額為20880億元人民幣(等值2949億美元),占14%;中央銀行外債余額為2825億元人民幣(等值399億美元),占2%;銀行外債余額為70348億元人民幣(等值9937億美元),占46%;其他部門(含直接投資:公司間貸款)外債余額為56911億元人民幣(等值8039億美元),占38%。

從債務工具看,貸款余額為33696億元人民幣(等值4760億美元),占22%;貿易信貸與預付款余額為22945億元人民幣(等值3241億美元),占15%;貨幣與存款余額為32072億元人民幣(等值4530億美元),占21%;債務證券余額為40123億元人民幣(等值5667億美元),占27%;特別提款權(SDR)分配為679億元人民幣(等值96億美元),占0.5%;直接投資:公司間貸款債務余額為17324億元人民幣(等值2447億美元),占11.5%;其他債務負債余額為4125億元人民幣(等值583億美元),占3%。

從幣種結構看,本幣外債余額為56899億元人民幣(等值8037億美元),占38%;外幣外債余額(含SDR分配)為94065億元人民幣(等值13287億美元),占62%。在外幣登記外債余額中,美元債務占84%,歐元債務占7%,港幣債務占4%,日元債務占2%,特別提款權和其他外幣外債合計占比為3%。

圖表25

人民幣匯率中間價列表(2020-9-25)

數據來源:wind、外匯管理局

五、主要大宗商品

期貨價格及BDI指數

圖表26

主要大宗商品期貨價格及BDI指數

數據來源:wind