一周金融市場動態(08.22-08.28)

一周金融市場動態(08.22-08.28)

一、

一周國內金融市場要聞

劉鶴:資本市場改革從增量深化到存量,退市將成常態化。國務院副總理劉鶴24日在深圳出席創業板首批首發企業上市儀式時稱:注冊制改革和交易、常態化退市、投資者保護等各項制度建設正在有序推進,資本市場也從增量改革深化到存量改革,整個市場正在發生深刻的結構性變化。要逐步把上市公司的優勝劣汰交給市場,穩步增加長期業績導向的機構投資者,回歸價值投資的重要理念,推動信息充分披露,全面凈化市場生態,建設誠信守法資本市場。

央行住建部座談會與會知情人士:房企融資“三道紅線”設定標準暫參照2019年報數據。房企融資新規“三道紅線”設定標準,暫參照2019年年報數據,而非此前媒體報道的參照2019年半年報。此外,與會房企可于近期就融資新規提出反饋意見,監管部門將選擇部分房企進行試點,而該試點更多帶有內部測試意味。8月20日央行、住建部與部分房企進行座談,會上提出希望房企控制負債,不要繼續快速加杠桿。

李禮輝:今年年內或明年年初進一步擴大數字貨幣的試點范圍是有可能的。中國銀行原行長、中國互聯網金融業協會區塊鏈研究組組長李禮輝表示,從目前試點情況來看,一些小規模的應用場景已經得到了驗證,有了公開的案例。但試點范圍仍然相對較小,涉及人數較少,真正擴大試點范圍可能還需要一定的時間。從進展程度來看,今年年內或明年年初進一步擴大數字貨幣的試點范圍是有可能的,但能否較快推廣至全國還需要觀察。從制度層面來看,在正式發行數字法幣之前,監管部門還應當出臺相關的法規以完善對整個系統的規定和監管措施,這將需要一個更長的準備周期。

央行:落實中小微企業貸款延期還本付息和普惠小微信用貸款支持兩項政策工具。央行召開金融支持穩企業保就業工作推進會。會議要求,切實抓好中小微企業貸款延期還本付息和普惠小微信用貸款支持兩項政策工具落實。督促指導轄內銀行業金融機構執行好政策要求,確保普惠小微貸款“應延盡延”,切實提高普惠小微信用貸款發放比例。要加大制造業特別是高技術制造業中長期融資支持力度,創新金融產品和服務。

央行孫國峰:預計后續企業貸款利率還會進一步下行。中國人民銀行貨幣政策司司長孫國峰8月25日在國務院政策例行吹風會上表示,未來LPR走勢取決于宏觀經濟趨勢、通貨膨脹形勢以及貸款市場供求等因素,具體要看報價行的市場化報價。同時,也應當看到,LPR和貸款利率不是簡單的對應關系。2020年7月企業貸款利率同比下降0.64個百分點,降幅明顯超過同期一年期LPR的降幅,體現了LPR改革疏通利率傳導機制的效果。隨著LPR改革推動貸款利率下降的潛力進一步釋放,預計后續企業貸款利率還會進一步下行。

海南自貿港零關稅清單等多個政策方案已上報,正等待批復。《海南自由貿易港建設總體方案》一系列相關的具體落地方案與政策將在不久后向社會公布。這些政策包括:海南自貿港跨境服務貿易負面清單、海南自貿港口岸規劃布局方案、企業和個人“兩個15%所得稅”新政、零關稅“一負三正”清單、進出島國內國際航班加注免稅航空燃油政策、洋浦港中轉國際航船加注免稅燃油政策、海南自貿港外商投資準入負面清單、海南自貿港放開市場準入負面清單、海南自貿港信用體系建設等系列政策。目前,以上方案與政策已上報中央有關部門,正在等待批復發布。

央行副行長劉國強:不能下調銀行監管要求,那樣是自欺欺人。在國新辦舉行的國務院政策例行吹風會上,中國人民銀行副行長劉國強表示,截至今年二季度,中國銀行業金融機構資本充足率14.21%,比年初下降,但遠高于10.5%的監管要求,因此目前沒有必要下調銀行監管要求。未來即使資本充足率下降,也不能通過下調監管要求來滿足,那樣是自欺欺人,而是要有豐富的補充資本的手段。

二、國內資金市場

本周國內資金面呈現先松后緊態勢,未來一段時間流動性可能仍會趨緊。自8月7日央行恢復逆回購操作后,至此已是連續16個交易日開展公開市場操作。本周央行公開市場操作繼續,8月24日,600億14天逆回購、1000億7天逆回購;8月25日,500億14天逆回購、2500億逆回購;8月26日,2000億7天逆回購;8月27日,1000億7天逆回購;8月28日,500億7天逆回購。

圖表1

銀行間同業拆借利率

數據來源:中國貨幣網

圖表2

上海銀行間同業拆放利率(Shibor)

數據來源:中國貨幣網

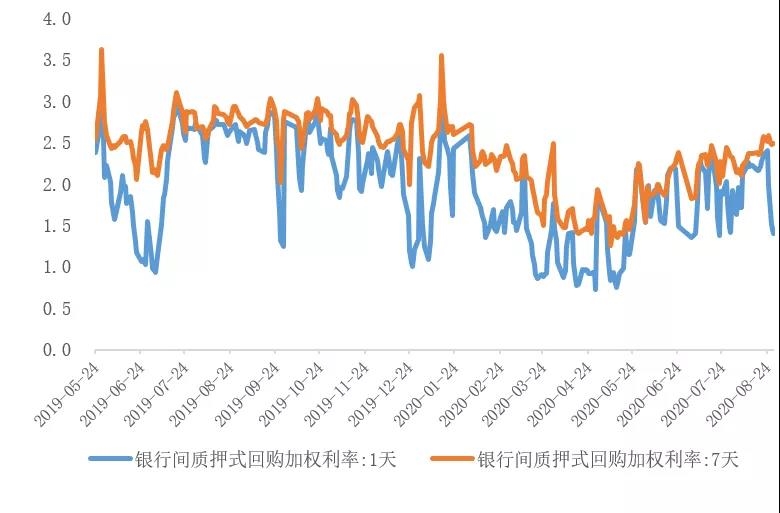

圖表3

銀行間回購利率(DR001和DR007)

數據來源:全國銀行間同業拆借中心

圖表4

國股銀票轉貼現(BAEX-1)

數據來源:上海票據交易所

圖表5

城商銀票轉貼現(BAEX-2)

數據來源:上海票據交易所

三、債券市場

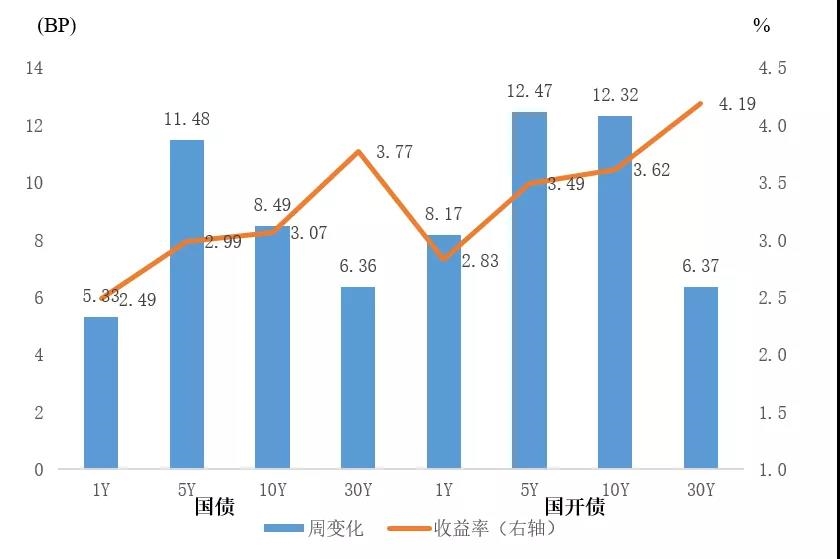

1、國內利率債、信用債收益率大多上行

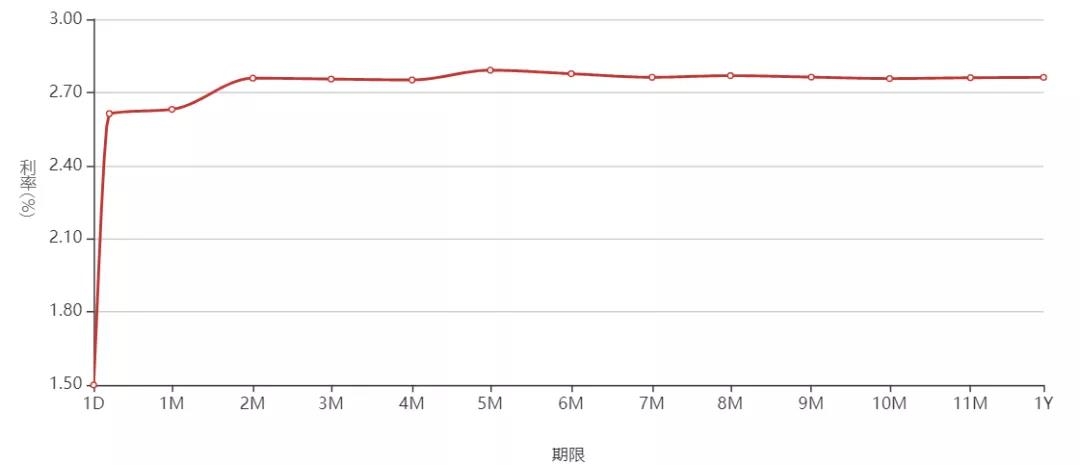

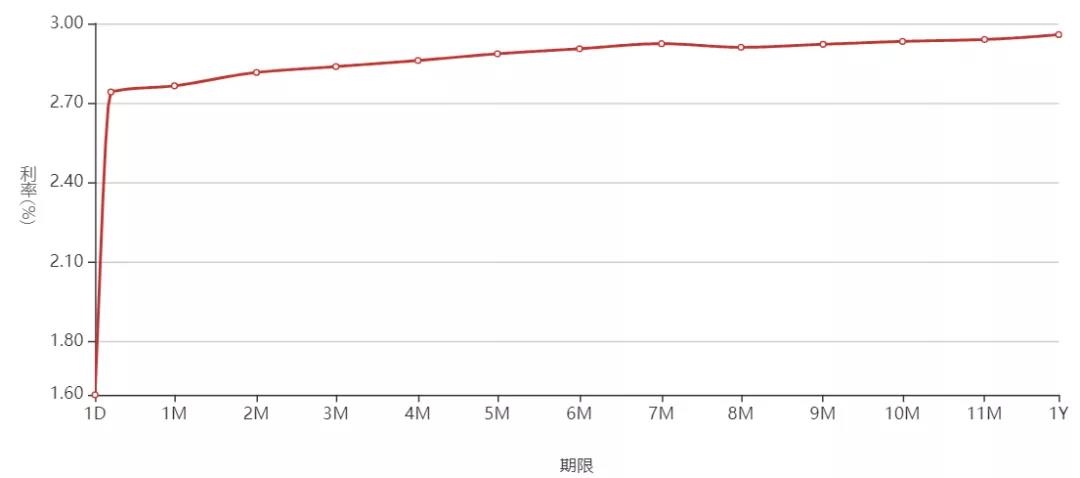

國債收益率曲線10Y收益率上行8.49BP至3.0672%,國開債10Y收益率上行12.32BP至3.6186%。

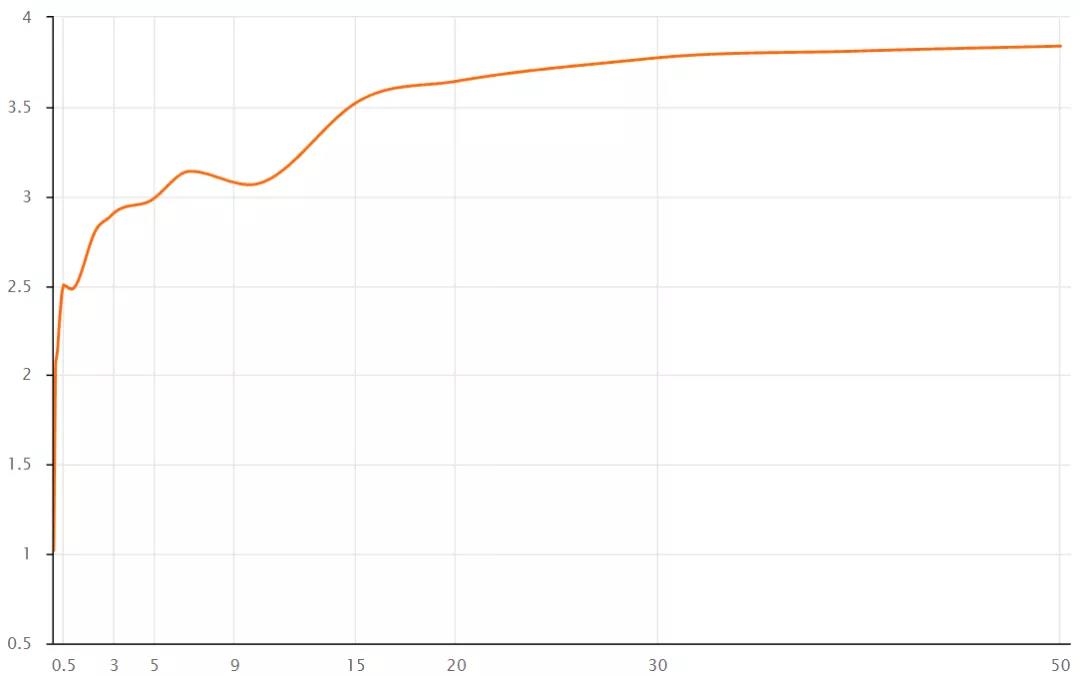

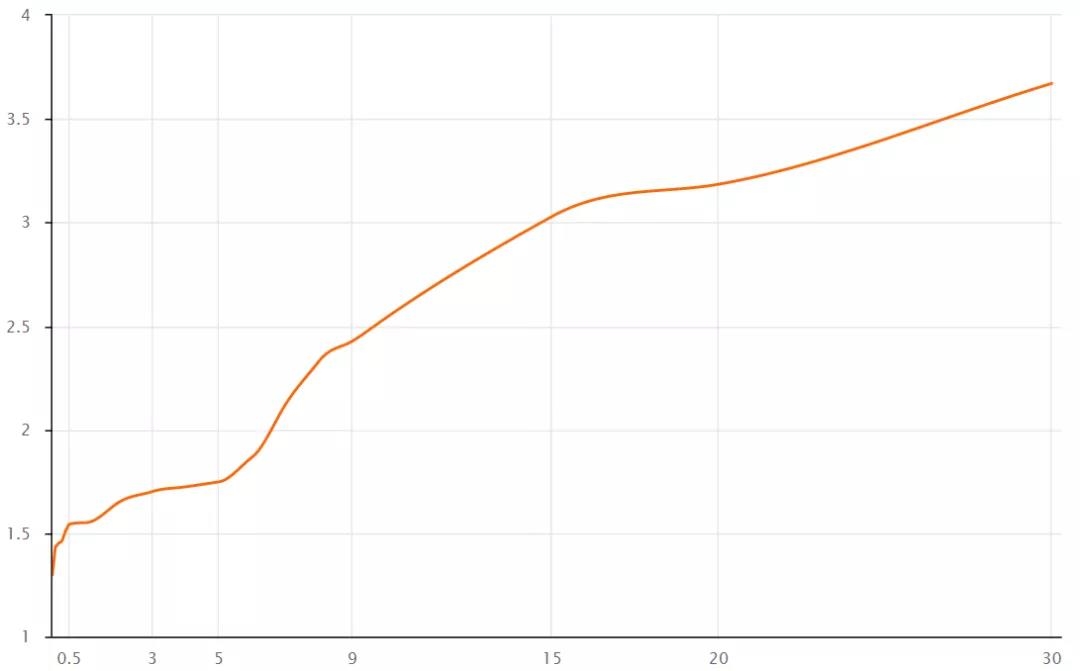

圖表6

中債國債收益率曲線(%)

數據來源:中國債券信息網

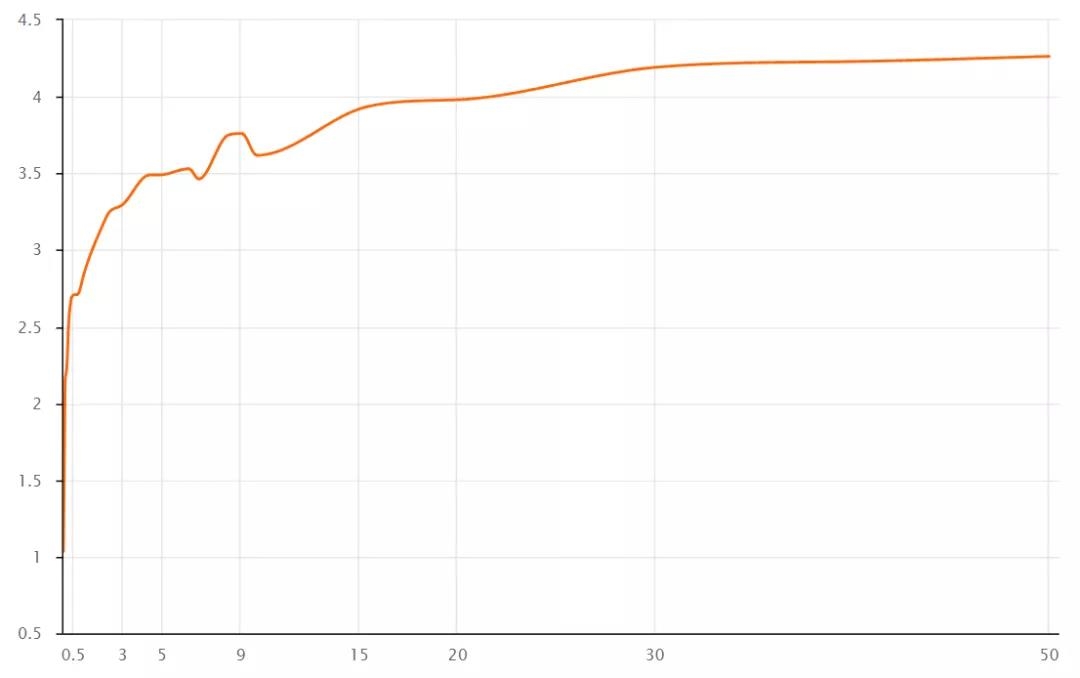

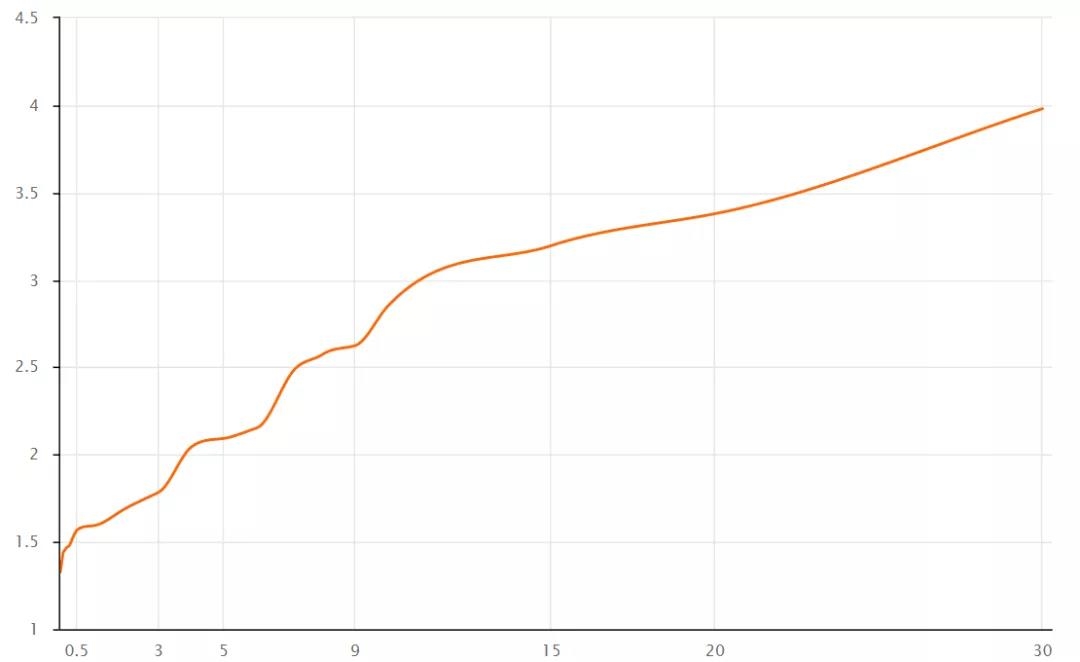

圖表7

中債國開債收益率曲線(%)

數據來源:中國債券信息網

圖表8

國債和國開債收益率周變化

數據來源:中國債券信息網

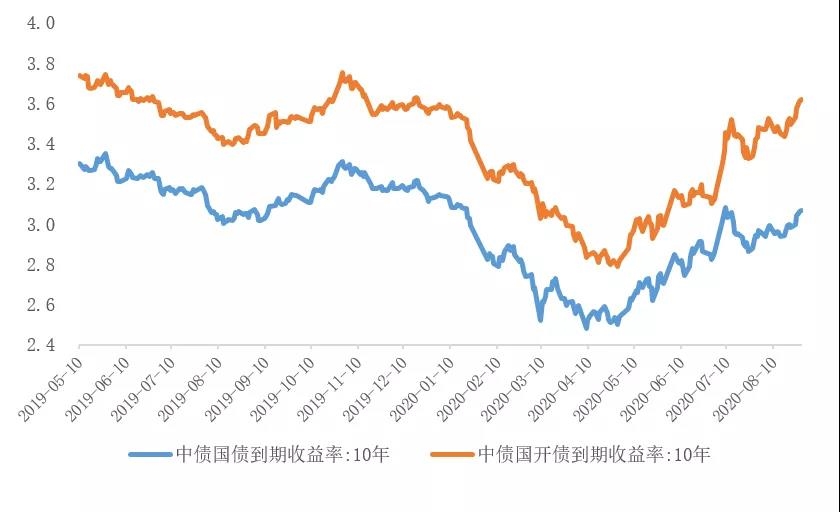

圖表9

近一年國債和國開債(10Y)收益率走勢

數據來源:中國債券信息網

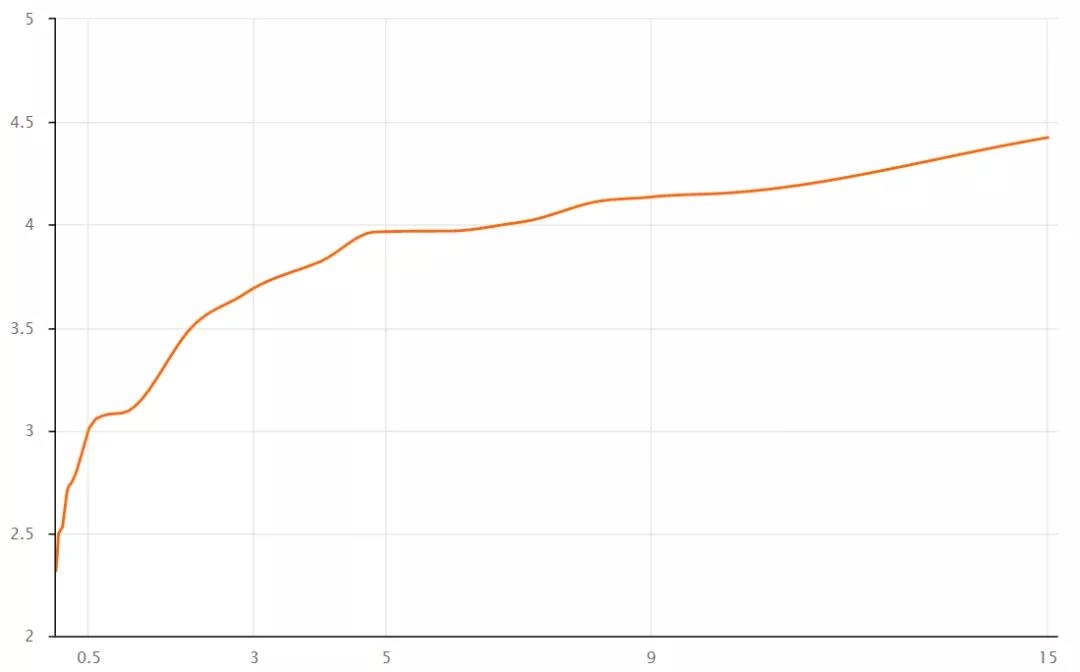

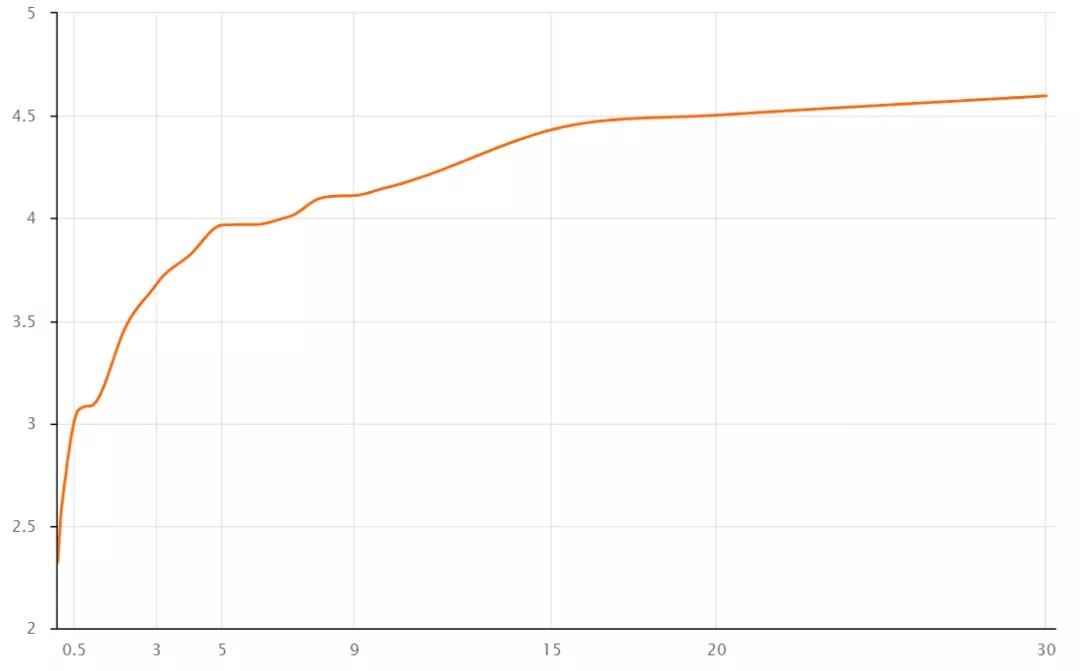

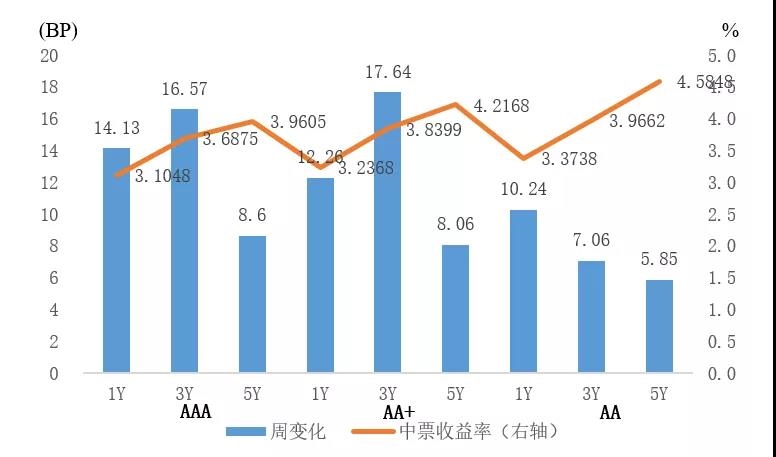

中債中短期票據AAA曲線5Y收益率上行9.38BP至3.9667%,中債企業債AAA曲線5Y收益率上行9.38BP至3.9668%,城投債AAA曲線5Y收益率上行13.08BP至4.0109%。

圖表10

中債中短期票據收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表11

中債企業債收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表12

中票收益率周變化

數據來源:中國債券信息網

圖表13

近一年中票(AAA3Y和AA+3Y)收益率走勢

數據來源:中國債券信息網

圖表14

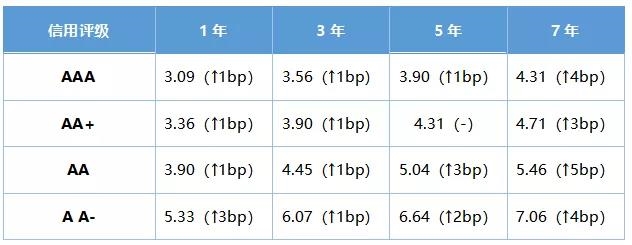

債務融資工具定價估值(%)

數據來源:中國銀行間市場交易商協會

2、歐美國家利率債收益率情況

圖表15

美國國債收益率曲線(%)

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表16

美國5年期國債收益率走勢

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表17

歐元區公債收益率曲線(%)

數據來源:EuropeanCentralBank

圖表18

歐元區5年期公債收益率走勢

數據來源:EuropeanCentralBank

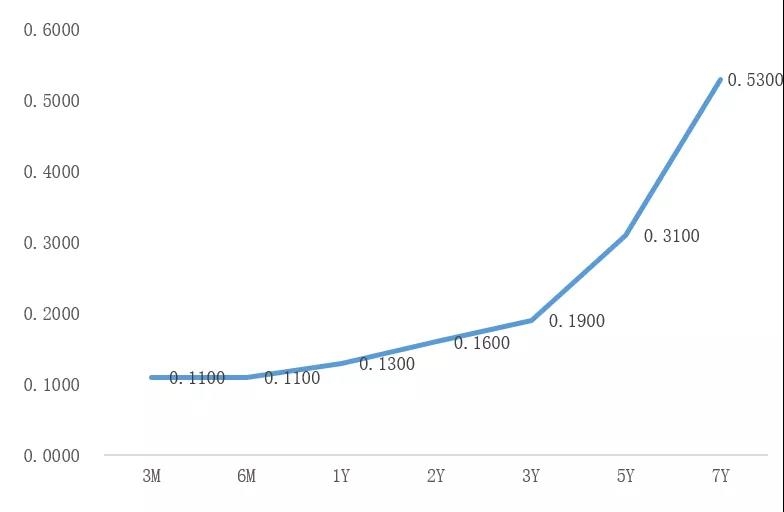

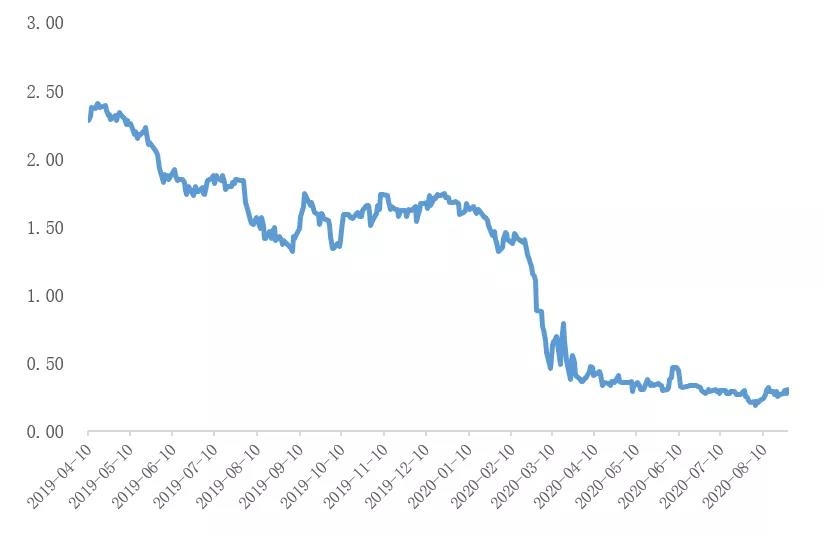

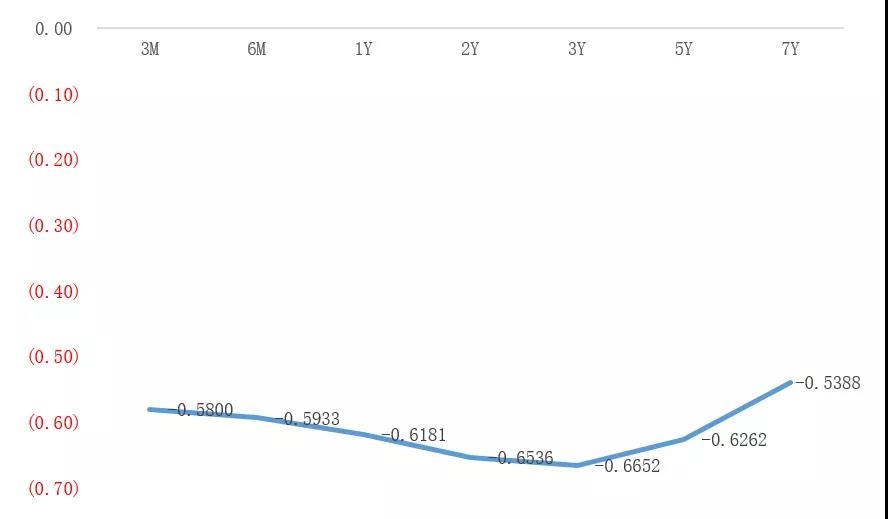

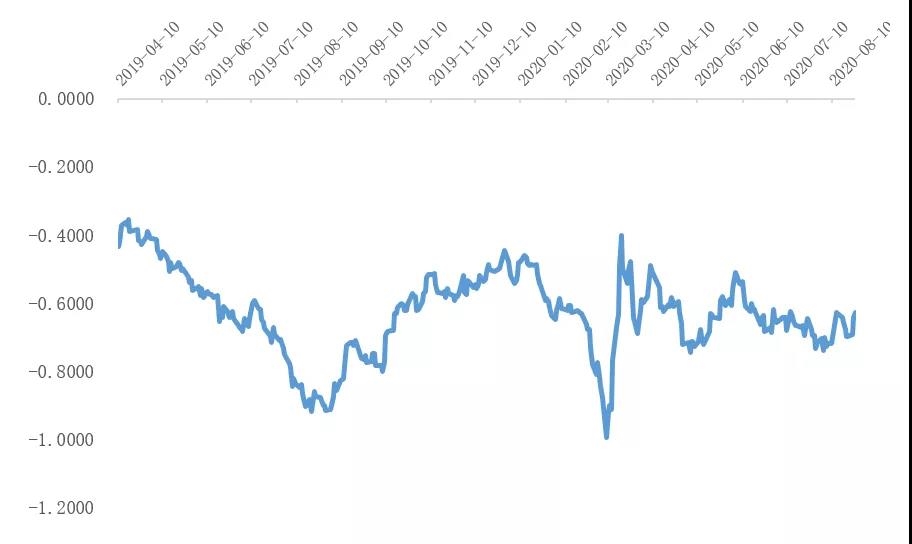

3、中資美元債收益率情況

圖表19

中債中資美元債收益率曲線(BBB+,%)

數據來源:中國債券信息網

圖表20

中債中資美元債收益率曲線(BBB,%)

數據來源:中國債券信息網

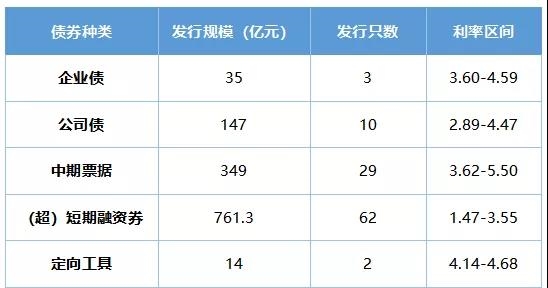

4、國內債券一級市場發行情況

(1)信用債

8月22日至8月28日,信用債發行規模為2,944.29億元,發行324只,總償還量為2,673.66億元,凈融資270.63億元。

其中,AAA主體發行信用債106只,發行規模為1,306.3億元。

圖表21

AAA主體信用債發行情況

數據來源:wind

其中,AA+主體發行信用債78只,發行規模為464.27億元。

圖表22

AA+主體信用債發行情況

數據來源:wind

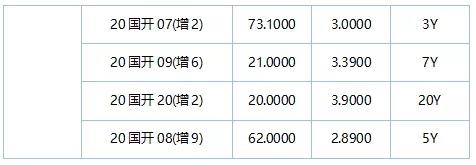

(2)利率債

上周新發126利率債,1只國債、7農發債、5只進出口債、8只國開債與105只地方政府債。

圖表23

本周國債和國開債發行情況

數據來源:wind

四、貨幣匯率

7月份我國外匯市場運行總體平穩,外匯市場供求保持基本平衡。一是銀行結售匯逆差25億美元,主要受季節性分紅派息較為集中的影響,但逆差規模同比收窄59%。綜合考慮境外機構在銀行間外匯市場的外匯買賣、銀行外匯頭寸變動等因素,外匯市場供求總體平衡。二是非銀行部門涉外收支基本平衡。7月,企業、個人等非銀行部門涉外收支逆差20億美元。三是外匯儲備規模穩中有升。7月末,我國外匯儲備余額為31544億美元,較6月末增加421億美元,連續4個月正增長。

市場主體交易理性有序,主要渠道資金流動總體穩定。首先,市場主體結匯意愿積極、購匯意愿保持平穩。7月,衡量結匯意愿的結匯率,也就是客戶向銀行賣出外匯與客戶涉外外匯收入之比為64%,環比提升7個百分點;衡量購匯意愿的售匯率,也就是客戶從銀行買匯與客戶涉外外匯支出之比為66%,環比基本持平。其次,主要渠道跨境資金流入穩中有增。7月,貨物貿易跨境收支順差同比增長12%,外資凈增持境內上市股票和債券規模同比增加1.4倍,外國來華直接投資和我國對外直接投資相關資金流動保持總體穩定。

圖表24

人民幣匯率中間價列表(2020-8-28)

數據來源:wind、外匯管理局

五、主要大宗商品

期貨價格及BDI指數

圖表25

主要大宗商品期貨價格及BDI指數

數據來源:wind

聲明:我們致力于保護作者版權,部分文字/圖片來自互聯網,無法核實真實出處,如涉及版權問題,請及時聯系我們刪除。從該公眾號轉載本文至其他平臺所引發一切糾紛與本公眾號平臺無關,支持原創。