一周金融市場動態(08.01-08.07)

一周金融市場動態(08.01-08.07)

一、一周國內金融市場要聞

央行:下一步穩健的貨幣政策更加靈活適度、精準導向。央行發布2020年第二季度中國貨幣政策執行報告。報告稱,下一步,穩健的貨幣政策更加靈活適度、精準導向,保持貨幣供應量和社會融資規模合理增長,完善跨周期設計和調節,處理好穩增長、保就業、調結構、防風險、控通脹的關系,實現穩增長和防風險長期均衡。要增強針對性和時效性,根據疫情防控和經濟金融形勢把握貨幣政策操作的力度、節奏和重點,堅持把支持實體經濟恢復與可持續發展放到更加突出的位置,綜合運用并創新多種貨幣政策工具,保持流動性合理充裕,疏通貨幣政策傳導機制,有效發揮結構性貨幣政策工具的精準滴灌作用,提高政策的“直達性”,支持實體經濟特別是中小微企業渡過難關、平穩發展。

央行:貨幣政策要更加靈活適度、精準導向。人民銀行8月3日召開2020年下半年工作電視會議,會議指出,貨幣政策要更加靈活適度、精準導向,切實抓好已出臺穩企業保就業各項政策落實見效。綜合運用多種貨幣政策工具,引導廣義貨幣供應量和社會融資規模增速明顯高于去年,同時注意把握好節奏,優化結構,促進普惠型小微企業貸款、制造業中長期貸款大幅增長。重點落實好1萬億元再貸款再貼現政策和兩項直達工具,應延盡延,盡可能多地將受疫情沖擊的小微企業納入支持范圍。同時,堅持市場化原則,尊重商業銀行自主經營權,支持政策不附加硬性要求,消除小微企業顧慮和擔憂。抓好階段性督查和評估驗收,推動企業融資成本明顯下降,切實推動金融系統向企業讓利。

財政部文件:銀行證券保險企業工資總額增幅與營業收入、凈利潤增速掛鉤。《國有金融企業工資決定機制實施細則》中明確國有金融企業工資總額計算公式為:金融企業當年工資總額=上年度工資總額基數×(1+W),其中W為工資總額增幅,以Y作為函數計算確定,計算公式較為復雜。簡而言之,對于銀行、證券公司等商業性金融企業工資總額增幅與凈利潤增幅掛鉤;保險公司可以選擇凈利潤、營業收入增速加權計算,權重分別為60%、40%。同時對于規模較大的商業銀行,可以申請增加營業收入增速作為加權計算,但權重原則上不超過30%。

財政部部長劉昆:超5千億元抗疫特別國債資金已落實到項目。財政部部長劉昆表示,1萬億元抗疫特別國債已于7月底全部發行完畢。在資金下達使用方面,7月初,扣除省級按規定留用部分后,抗疫特別國債資金已下達至市縣基層;截至7月29日,已有5105億元落實到24199個項目,主要用于基礎設施建設和抗疫相關支出。財政部還構建起覆蓋資金分配、撥付、使用和監管全過程的制度體系,實現全鏈條、全過程監控,確保財力真正下沉到基層。

多地對專項債使用情況進行督導調研,重點關注四大問題。近期,多個省份已開始對專項債使用情況進行督導調研,重點關注項目推進較慢、前期工作不扎實、債券資金支付不及時、后續配套融資不到位等問題。記者獲得的西部某省的督導調研通知稱,為促進專項債項目加快實施,形成更多實物工作量和新的增長點,將從今年8月份到明年一季度連續8個月,每月對全省范圍內專項債項目開展一次實地督導調研。

證監會:堅決從重從快從嚴打擊上市公司財務造假、惡性操縱市場及內幕交易等重大違法違規行為。證監會通報上半年案件辦理情況時表示,內幕交易案件多發態勢得到一定遏制,惡性操縱市場案件仍然較多。下一步,證監會將全面貫徹落實國務院金融委關于對資本市場違法行為“零容忍”的工作要求,堅決從重從快從嚴打擊上市公司財務造假、惡性操縱市場及內幕交易等重大違法違規行為,綜合運用一案多查、行政處罰、市場禁入、重大違法強制退市以及刑事追責、民事賠償等全方位立體式追責機制,切實提高違法成本,凈化市場生態,保護投資者合法權益。

楊潔篪發表署名文章:希望美方同中方加強配合為落實中美第一階段經貿協議創造有利條件。楊潔篪發表署名文章稱,要避免戰略誤判,管控分歧。對中美兩國而言,合作共贏是唯一正確選擇。美方必須摒棄冷戰思維和零和博弈的錯誤行徑。中美雙方要開展各領域對話溝通,中方同美方對話溝通的大門始終敞開。雙方應以溝通促進合作,以對話妥處分歧。要拓展各領域互利合作。希望美方同中方加強配合,為落實中美第一階段經貿協議創造有利條件。美方應停止打壓中國企業的霸凌行為,為中國企業經營投資提供公平、開放、非歧視性的環境。

二、國內資金市場

本周國內資金面呈現先松后緊態勢,未來一段時間流動性可能仍會趨緊。本周央行公開市場操作繼續,8月7日,100億7天逆回購。受國際形勢影響,資金面整體成交量下行,加之本周央行資金凈回籠,資金面均衡偏緊。

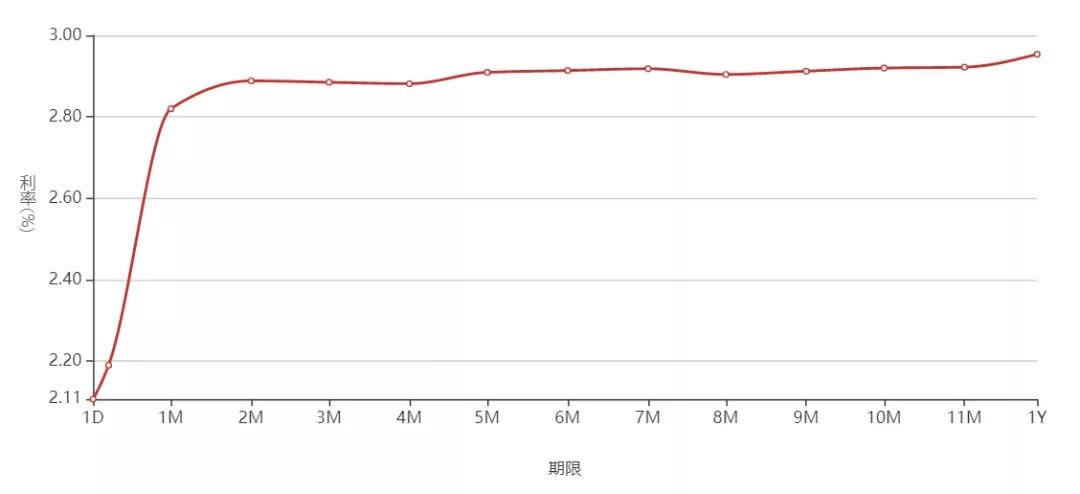

圖表1

銀行間同業拆借利率

數據來源:中國貨幣網

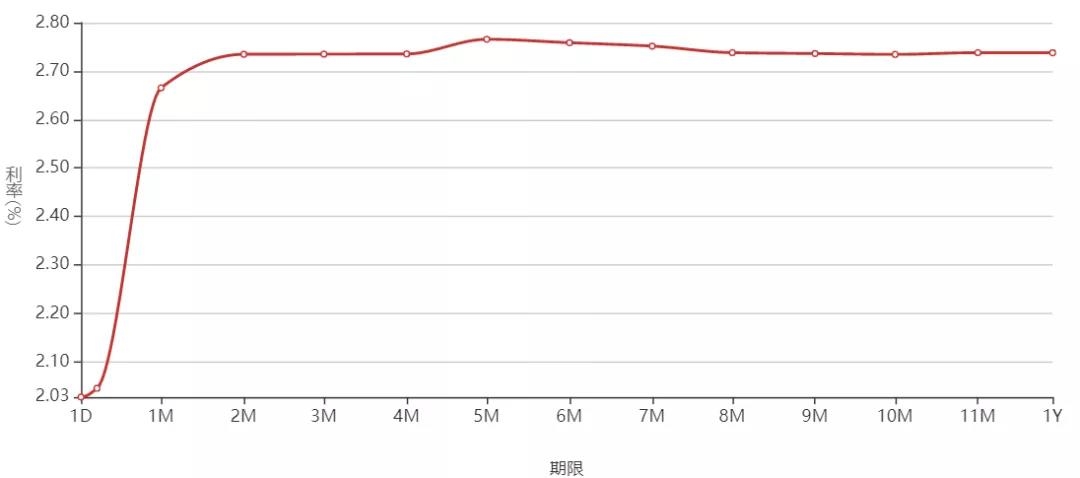

圖表2

上海銀行間同業拆放利率(Shibor)

數據來源:中國貨幣網

圖表3

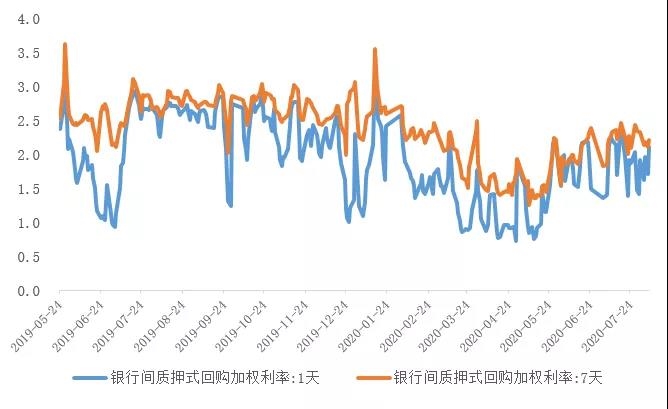

銀行間回購利率(DR001和DR007)

數據來源:全國銀行間同業拆借中心

圖表4

國股銀票轉貼現(BAEX-1)

數據來源:上海票據交易所

圖表5

城商銀票轉貼現(BAEX-2)

數據來源:上海票據交易所

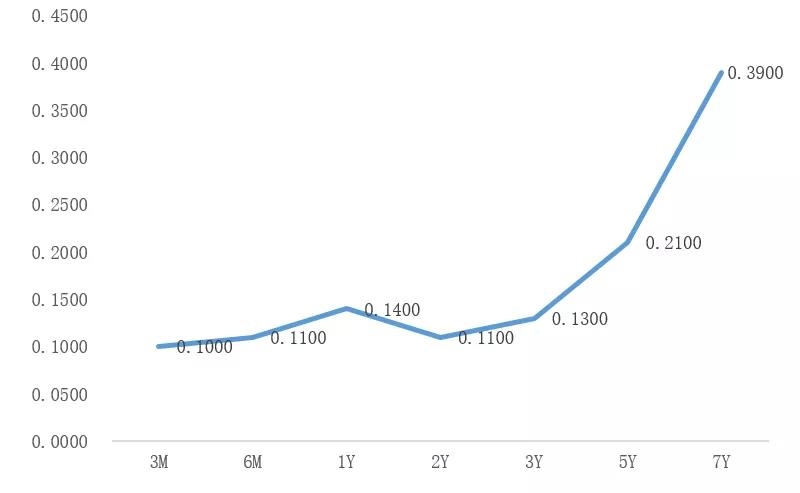

三、債券市場

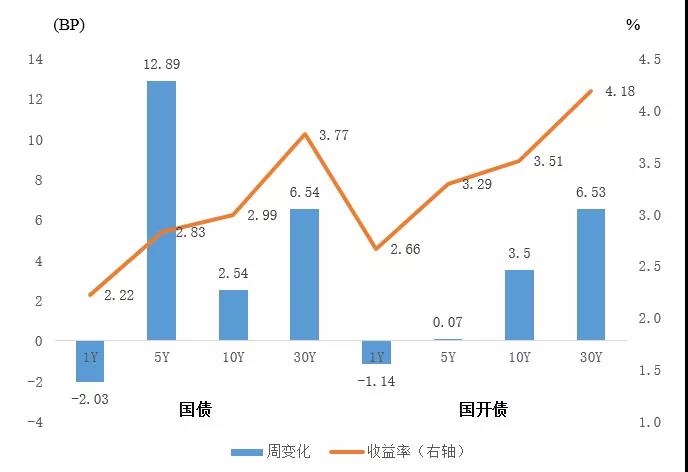

1、國內利率債、信用債收益率大多上行

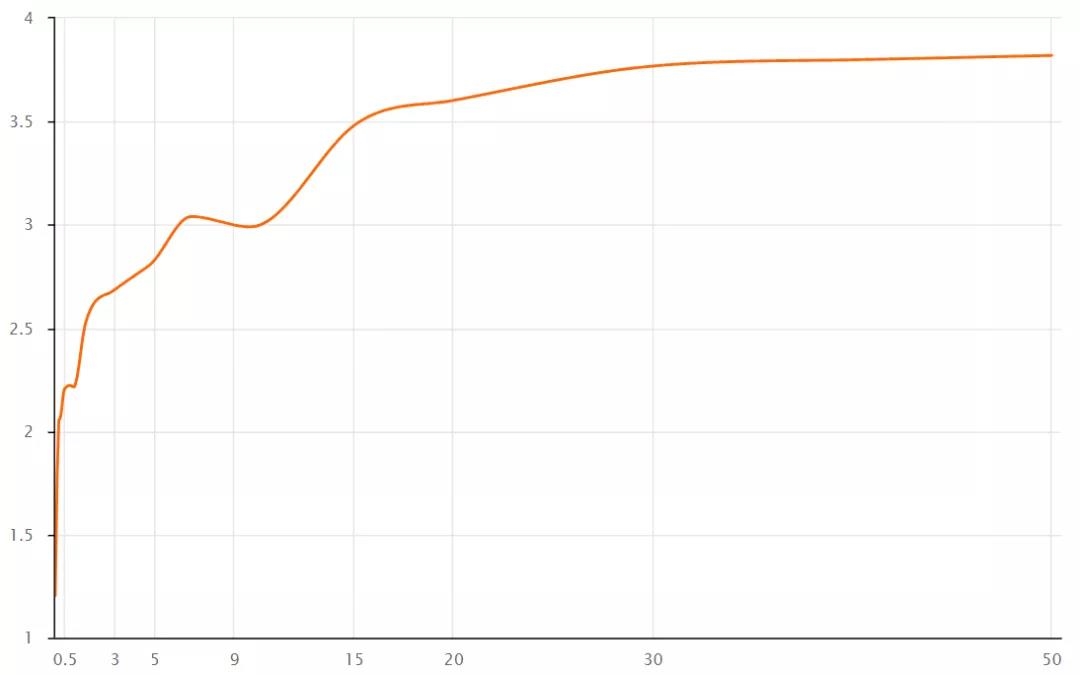

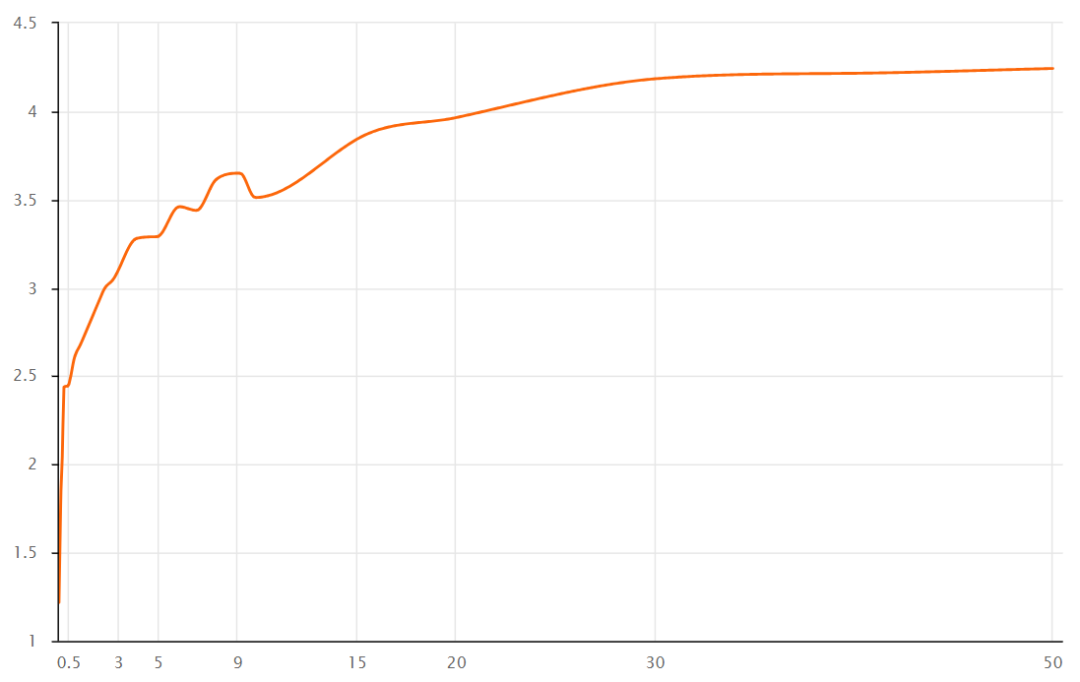

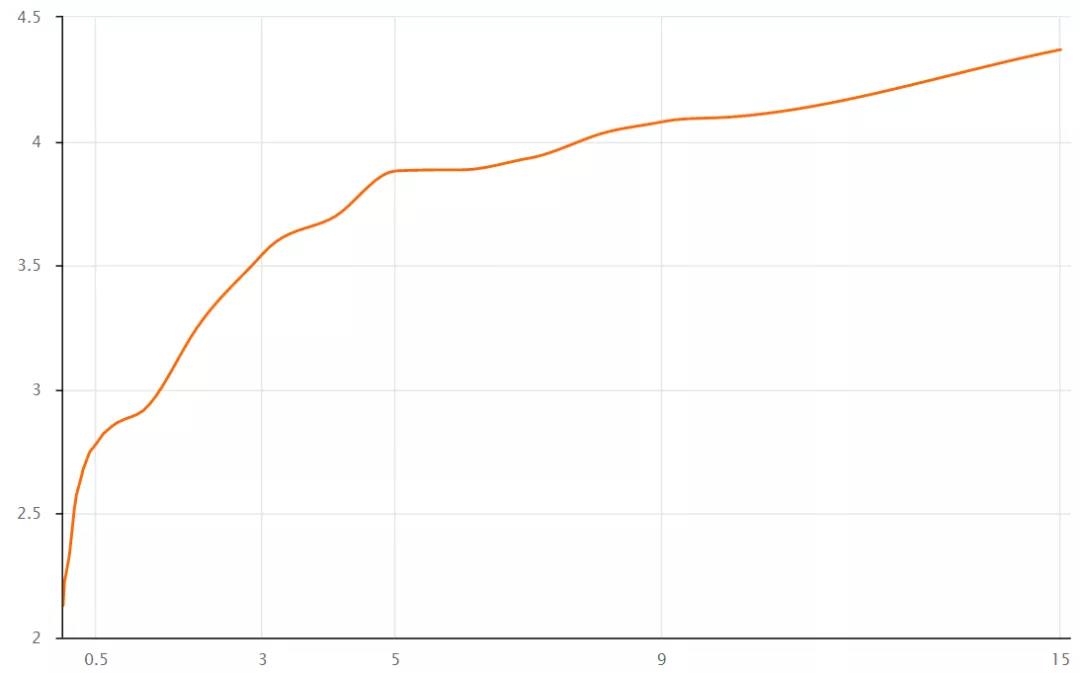

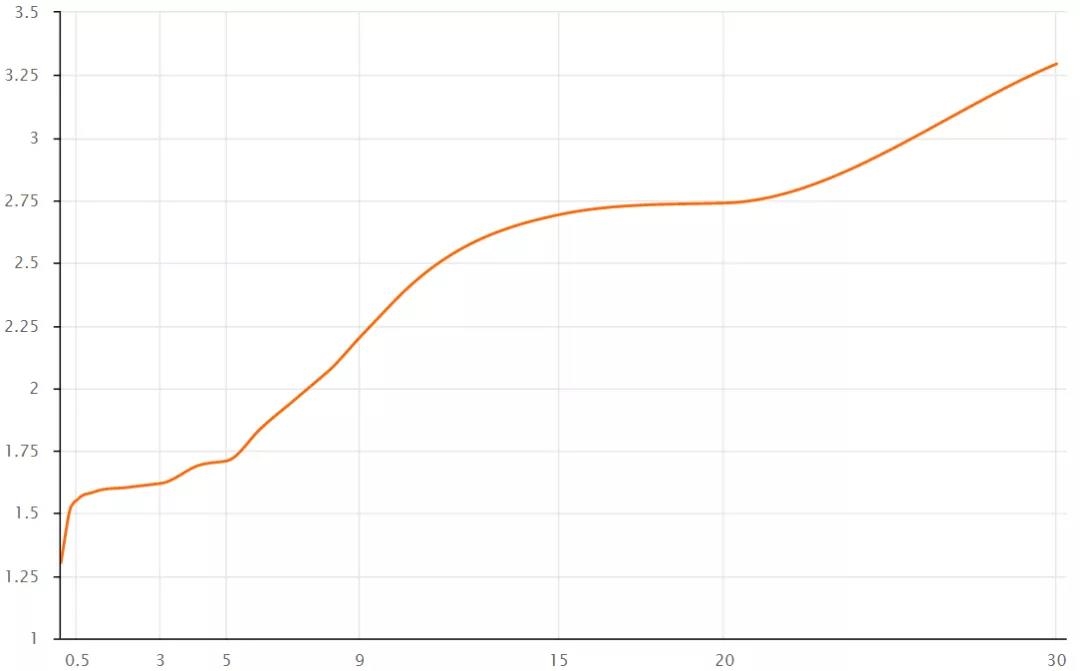

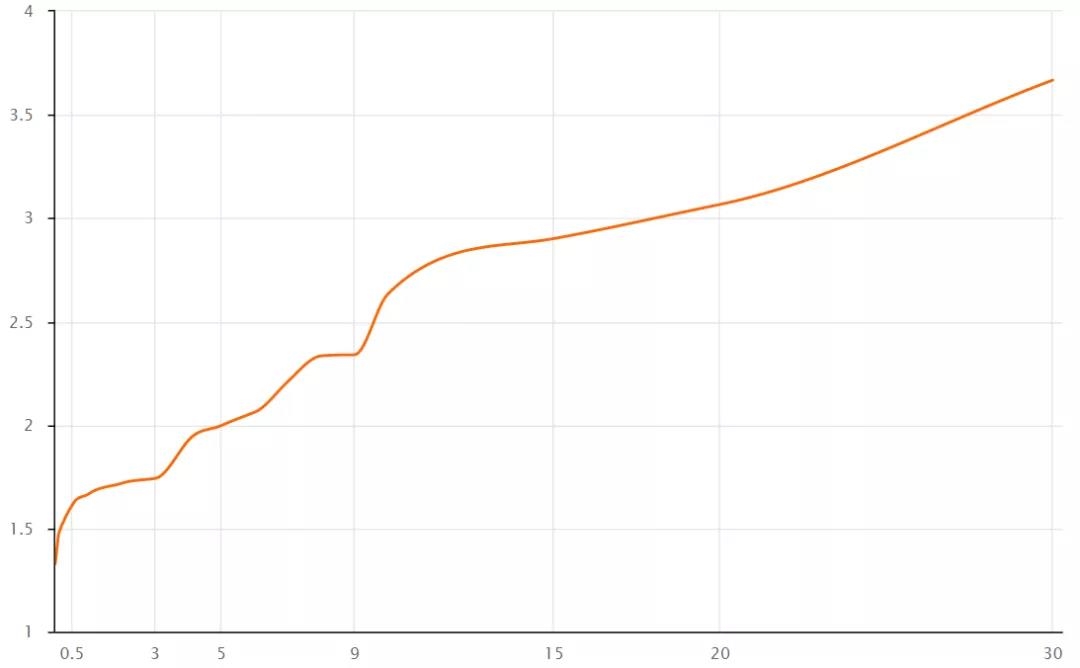

國債收益率曲線10Y收益率上行2.54BP至2.9918%,國開債10Y收益率上行3.5BP至3.5127%。

圖表6

中債國債收益率曲線(%)

數據來源:中國債券信息網

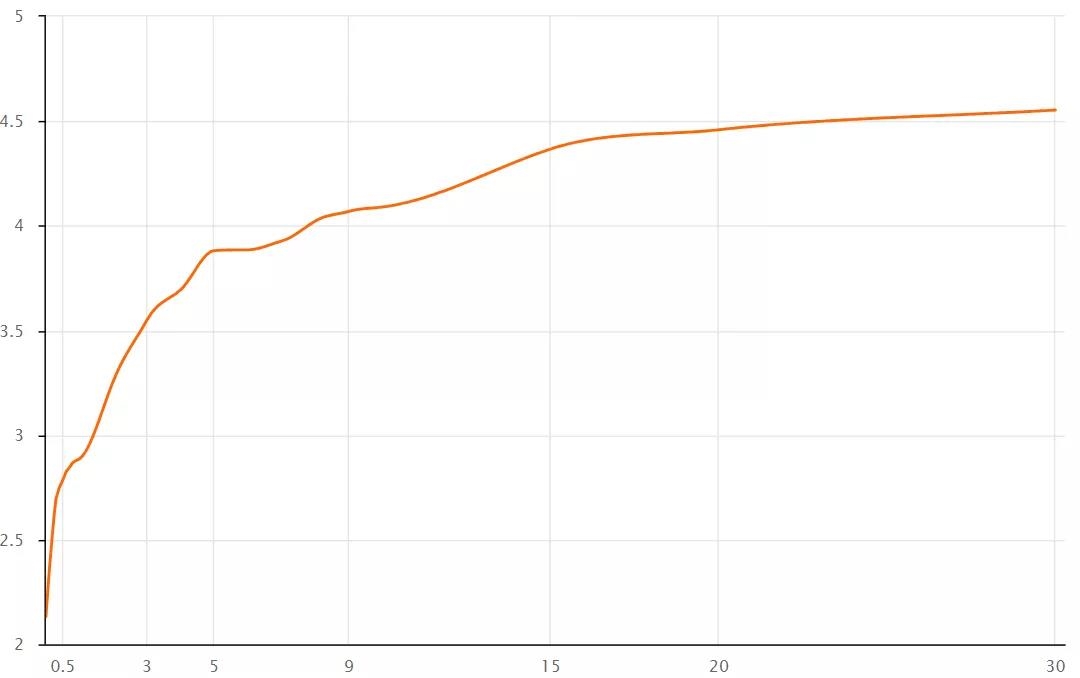

圖表7

中債國開債收益率曲線(%)

數據來源:中國債券信息網

圖表8

國債和國開債收益率周變化

數據來源:中國債券信息網

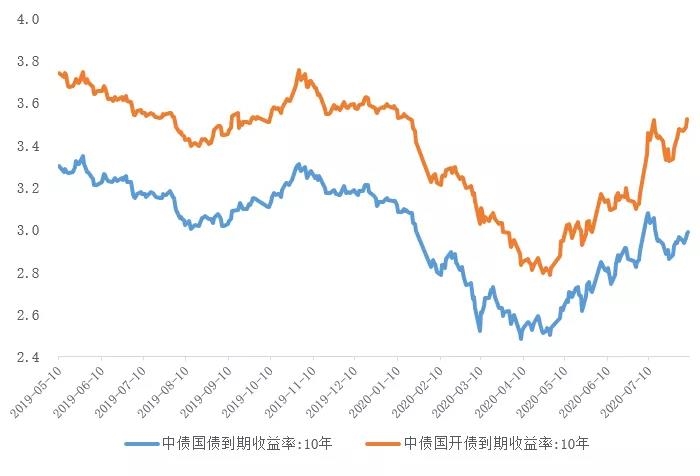

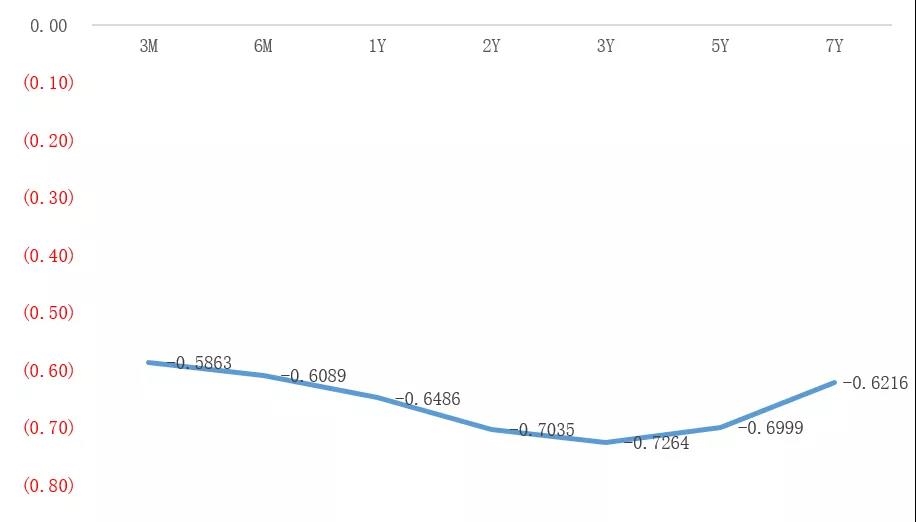

圖表9

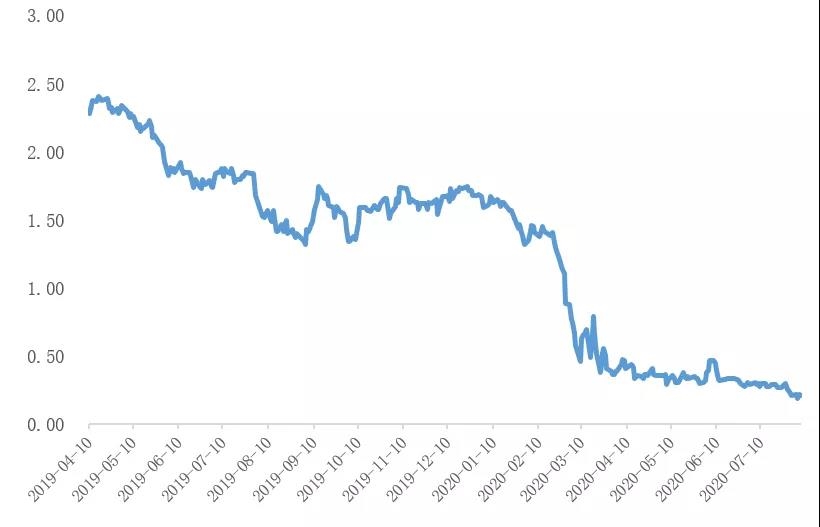

近一年國債和國開債(10Y)收益率走勢

數據來源:中國債券信息網

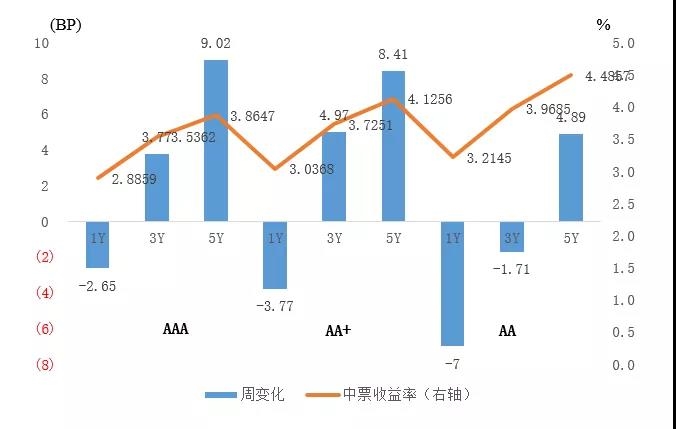

中債中短期票據AAA曲線5Y收益率上行10.4BP至3.881%,中債企業債AAA曲線5Y收益率上行10.4BP至3.8812%,城投債AAA曲線5Y收益率上行3.34BP至3.8881%。

圖表10

中債中短期票據收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表11

中債企業債收益率曲線(AAA主體)

數據來源:中國債券信息網

圖表12

中票收益率周變化

數據來源:中國債券信息網

圖表13

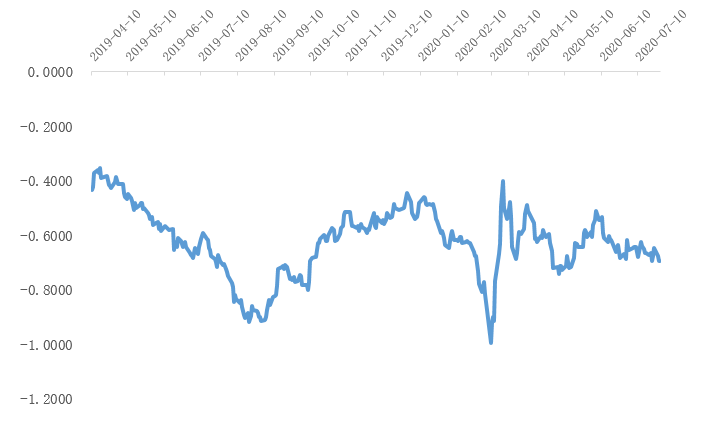

近一年中票(AAA3Y和AA+3Y)收益率走勢

數據來源:中國債券信息網

圖表14

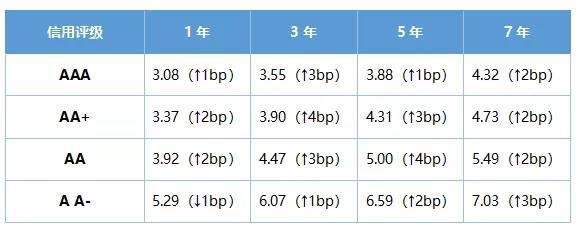

債務融資工具定價估值(%)

數據來源:中國銀行間市場交易商協會

2、歐美國家利率債收益率情況

圖表15

美國國債收益率曲線(%)

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表16

美國5年期國債收益率走勢

數據來源:U.S.DEPARTMENTOFTHETREASURY

圖表17

歐元區公債收益率曲線(%)

數據來源:EuropeanCentralBank

圖表18

歐元區5年期公債收益率走勢

數據來源:EuropeanCentralBank

3、中資美元債收益率情況

圖表19

中債中資美元債收益率曲線(BBB+,%)

數據來源:中國債券信息網

圖表20

中債中資美元債收益率曲線(BBB,%)

數據來源:中國債券信息網

4、國內債券一級市場發行情況

(1)信用債

8月1日至8月7日,信用債發行規模為1,856.30億元,發行190只,總償還量為1,478.06億元,凈融資378.24億元。

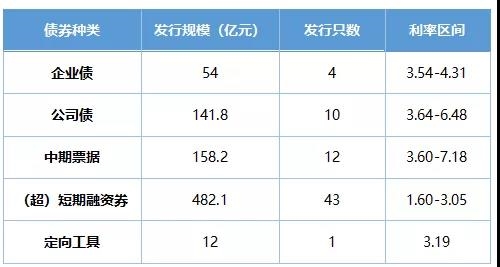

其中,AAA主體發行信用債70只,發行規模為848.1億元。

圖表21

AAA主體信用債發行情況

數據來源:wind

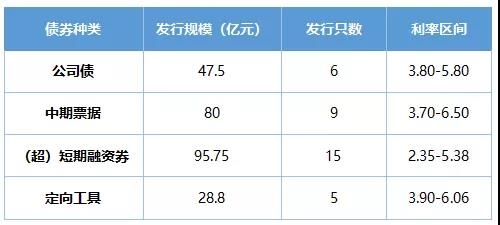

其中,AA+主體發行信用債35只,發行規模為252.05億元。

圖表22

AA+主體信用債發行情況

數據來源:wind

(2)利率債

上周新發66利率債,4只國債、9農發債、6只進出口債、8只國開債與39只地方政府債。

圖表23

本周國債和國開債發行情況

數據來源:wind

四、貨幣匯率

截至2020年7月末,我國外匯儲備規模為31544億美元,較6月末上升421億美元,升幅為1.4%。

7月,我國外匯市場運行平穩,外匯供求基本平衡。美歐等主要經濟體加大財政刺激力度并維持超寬松貨幣政策,國際金融市場上非美元貨幣相對美元整體走強,主要國家資產價格總體上漲。匯率折算和資產價格變化等因素綜合作用,當月外匯儲備規模上升。

當前,我國統籌疫情防控和經濟社會發展工作取得重大成果,但國際經濟金融形勢仍然復雜嚴峻,不穩定性不確定性較大。展望未來,我國已進入高質量發展階段,經濟韌性強勁,以國內大循環為主體、國內國際雙循環相互促進的新發展格局將加快形成,有利于繼續為外匯儲備規模總體穩定提供支撐。

圖表24

人民幣匯率中間價列表(2020-8-7)

數據來源:wind、外匯管理局

五、主要大宗商品

期貨價格及BDI指數

圖表25

主要大宗商品期貨價格及BDI指數

數據來源:wind