一周金融市場動態(tài)(07.11-07.17)

一周金融市場動態(tài)(07.11-07.17)

一、一周國內(nèi)

金融市場要聞

統(tǒng)計局:上半年GDP同比下降1.6%二季度增長3.2%。初步核算,上半年國內(nèi)生產(chǎn)總值456614億元,按可比價格計算,同比下降1.6%。分季度看,一季度同比下降6.8%,二季度增長3.2%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值26053億元,同比增長0.9%;第二產(chǎn)業(yè)增加值172759億元,下降1.9%;第三產(chǎn)業(yè)增加值257802億元,下降1.6%。從環(huán)比看,二季度國內(nèi)生產(chǎn)總值增長11.5%。上半年,貨物進(jìn)出口總額142379億元,同比下降3.2%,降幅比一季度收窄3.3個百分點;其中,二季度同比下降0.2%,一季度為下降6.5%。出口77134億元,下降3.0%;進(jìn)口65245億元,下降3.3%;進(jìn)出口相抵,貿(mào)易順差11889億元。

國資委:將持續(xù)加大金融、房地產(chǎn)等高風(fēng)險領(lǐng)域項目的監(jiān)管力度。國務(wù)院國資委秘書長、新聞發(fā)言人彭華崗16日表示,下半年,國務(wù)院國資委在指導(dǎo)央企做好疫情防控的同時,有力有序地做好重大項目的落實落地。繼續(xù)引導(dǎo)支持企業(yè)重點圍繞產(chǎn)業(yè)基礎(chǔ)能力,突破產(chǎn)業(yè)鏈關(guān)鍵點、核心技術(shù)環(huán)節(jié)、薄弱環(huán)節(jié),維護(hù)產(chǎn)業(yè)鏈安全等領(lǐng)域加大投資力度,搶抓5G、工業(yè)互聯(lián)網(wǎng)、數(shù)據(jù)中心等投資機(jī)遇,堅決守住不發(fā)生系統(tǒng)性風(fēng)險的底線,繼續(xù)嚴(yán)控非主業(yè)投資比例和投向,持續(xù)加大金融、房地產(chǎn)等高風(fēng)險領(lǐng)域項目的監(jiān)管力度。

國資委:全面實施國企改革三年行動。國務(wù)院國資委秘書長、新聞發(fā)言人彭華崗在國新辦新聞發(fā)布會中表示,全面實施國企改革三年行動。指導(dǎo)推動中央企業(yè)在健全現(xiàn)代企業(yè)制度、推進(jìn)三項制度改革、深化國有資本投資、運營公司試點、積極穩(wěn)妥深化混合所有制改革、加大剝離辦社會職能和解決歷史遺留問題等方面發(fā)力攻堅,力爭取得新的明顯成效,不斷激發(fā)企業(yè)市場主體活力,切實提升國資國企改革成效,有力對沖經(jīng)濟(jì)下行壓力。

銀保監(jiān)會:堅持常態(tài)管理原則將突發(fā)事件應(yīng)對管理納入全面風(fēng)險管理體系。銀保監(jiān)會就《銀行保險機(jī)構(gòu)應(yīng)對突發(fā)事件金融服務(wù)管理辦法(征求意見稿)》公開征求意見。意見提出,堅持常態(tài)管理原則。銀行保險機(jī)構(gòu)應(yīng)當(dāng)建立突發(fā)事件應(yīng)對工作機(jī)制,并將突發(fā)事件應(yīng)對管理納入全面風(fēng)險管理體系。堅持及時處置原則。銀行保險機(jī)構(gòu)應(yīng)當(dāng)及時啟動本單位應(yīng)對預(yù)案,制定科學(xué)的應(yīng)急措施、調(diào)度所需資源,及時果斷調(diào)整金融服務(wù)措施。堅持最小影響原則。銀行保險機(jī)構(gòu)應(yīng)當(dāng)采取必要措施將突發(fā)事件對業(yè)務(wù)連續(xù)運行、金融服務(wù)功能的影響控制在最小程度,確保持續(xù)提供基本金融服務(wù)。

央行上海總部:持續(xù)加大企業(yè)復(fù)工復(fù)產(chǎn)金融支持全力保障穩(wěn)住外資外貿(mào)基本盤。人民銀行上海總部召開2020年上海跨境人民幣業(yè)務(wù)工作會議,會議強(qiáng)調(diào),下階段上海跨境人民幣業(yè)務(wù)工作要深入貫徹落實黨中央、國務(wù)院關(guān)于“穩(wěn)外貿(mào)、穩(wěn)外資”各項工作部署,持續(xù)加大企業(yè)復(fù)工復(fù)產(chǎn)金融支持,全力保障穩(wěn)住外資外貿(mào)基本盤,穩(wěn)步擴(kuò)大人民幣跨境結(jié)算規(guī)模,積極穩(wěn)妥推進(jìn)金融開放創(chuàng)新,努力將上海建成人民幣金融資產(chǎn)配置中心。

部分銀行接監(jiān)管窗口指導(dǎo):控制上半年利潤增速增幅盡量不超兩位數(shù)。7月初以來,銀監(jiān)部門對部分銀行進(jìn)行窗口指導(dǎo),建議適當(dāng)控制上半年利潤增速。多位受訪人士認(rèn)為,這與銀保監(jiān)會在11日表態(tài)“督促銀行保持利潤合理增長,做實利潤、用好利潤”相契合,一是要讓利實體經(jīng)濟(jì),二是要充分暴露風(fēng)險,加大不良處置和撥備計提力度。值得注意的是,各地監(jiān)管在具體執(zhí)行層面存在一定差異。有銀行高管稱收到了前述口頭通知,也有股份行人士直言“力度空前巨大、空前嚴(yán)格”,還有擬上市銀行高管稱只收到了“盡可能壓低一些”的方向性指導(dǎo)。“沒有文件送達(dá),大意是上半年利潤不要太多反映,增幅盡量不超過兩位數(shù)。”一位地方上市銀行高管透露。

銀保監(jiān)會醞釀財險公司差異化監(jiān)管政策。“差異化監(jiān)管,高質(zhì)量發(fā)展”的思路近兩年來貫穿于整個行業(yè)發(fā)展,并且正在往細(xì)分領(lǐng)域延展。據(jù)悉,銀保監(jiān)會醞釀針對不同類型財險公司提出差異化監(jiān)管要求,目前正在行業(yè)調(diào)研和政策研究中。據(jù)透露,監(jiān)管部門醞釀對財險公司進(jìn)行差異化監(jiān)管,旨在引導(dǎo)財險公司探索專業(yè)化、精細(xì)化發(fā)展道路,推動財險行業(yè)高質(zhì)量發(fā)展。

銀保監(jiān)會、證監(jiān)會宣布:接管9家金融機(jī)構(gòu)。銀保監(jiān)會消息,鑒于天安財產(chǎn)保險股份有限公司、華夏人壽保險股份有限公司、天安人壽保險股份有限公司、易安財產(chǎn)保險股份有限公司觸發(fā)了《中華人民共和國保險法》第一百四十四條規(guī)定的接管條件,新時代信托股份有限公司、新華信托股份有限公司觸發(fā)了《中華人民共和國銀行業(yè)監(jiān)督管理法》第三十八條和《信托公司管理辦法》第五十五條規(guī)定的接管條件,為保護(hù)保險活動當(dāng)事人、信托當(dāng)事人合法權(quán)益,維護(hù)社會公共利益,中國銀行保險監(jiān)督管理委員會決定對上述六家機(jī)構(gòu)實施接管。證監(jiān)會消息,鑒于新時代證券股份有限公司、國盛證券有限責(zé)任公司、國盛期貨有限責(zé)任公司隱瞞實際控制人或持股比例,公司治理失衡,為保護(hù)投資者合法權(quán)益,維護(hù)證券市場秩序,根據(jù)《中華人民共和國證券法》第一百四十三條、《證券公司風(fēng)險處置條例》第八條和第六十二條、《期貨交易管理條例》第五十六條有關(guān)規(guī)定,中國證監(jiān)會決定自2020年7月17日起至2021年7月16日,對新時代證券、國盛證券、國盛期貨依法實行接管。

二、國內(nèi)資金市場

本周國內(nèi)資金面呈現(xiàn)先緊后松態(tài)勢,未來一段時間流動性可能仍會趨緊。本周央行公開市場重啟,7月13日,500億7天逆回購;7月14日,300億7天逆回購;7月15日,4000億MLF續(xù)作;7月16日,500億7天逆回購;7月17日,2000億7天逆回購。

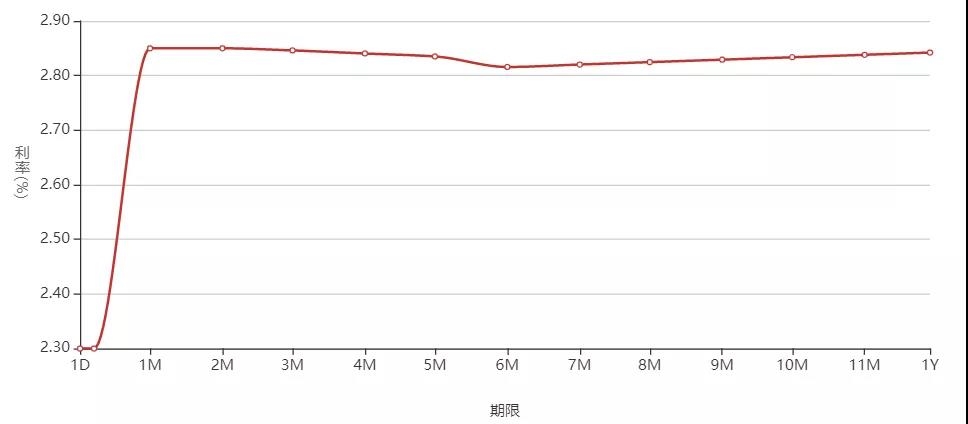

圖表1

銀行間同業(yè)拆借利率

數(shù)據(jù)來源:中國貨幣網(wǎng)

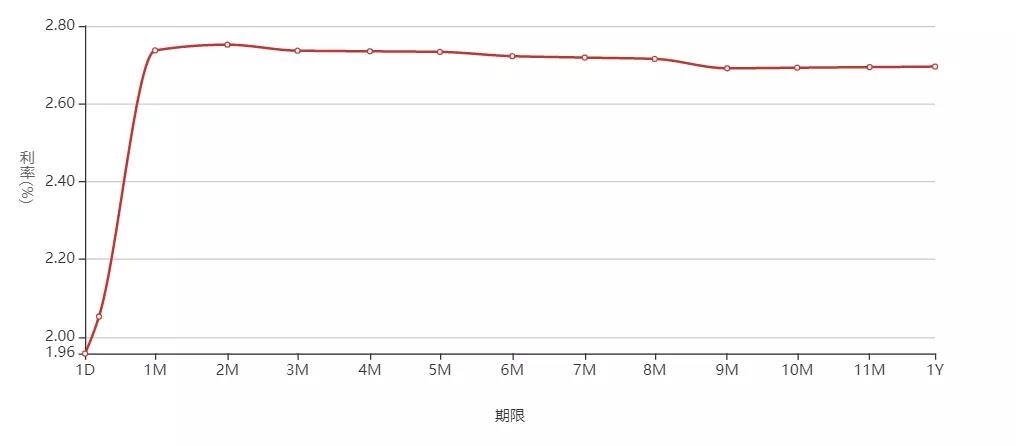

圖表2

上海銀行間同業(yè)拆放利率(Shibor)

數(shù)據(jù)來源:中國貨幣網(wǎng)

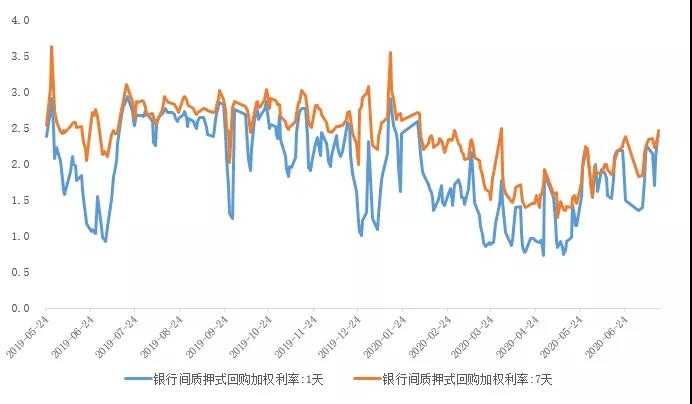

圖表3

銀行間回購利率(DR001和DR007)

數(shù)據(jù)來源:全國銀行間同業(yè)拆借中心

圖表4

國股銀票轉(zhuǎn)貼現(xiàn)(BAEX-1)

數(shù)據(jù)來源:上海票據(jù)交易所

圖表5

城商銀票轉(zhuǎn)貼現(xiàn)(BAEX-2)

數(shù)據(jù)來源:上海票據(jù)交易所

三、債券市場

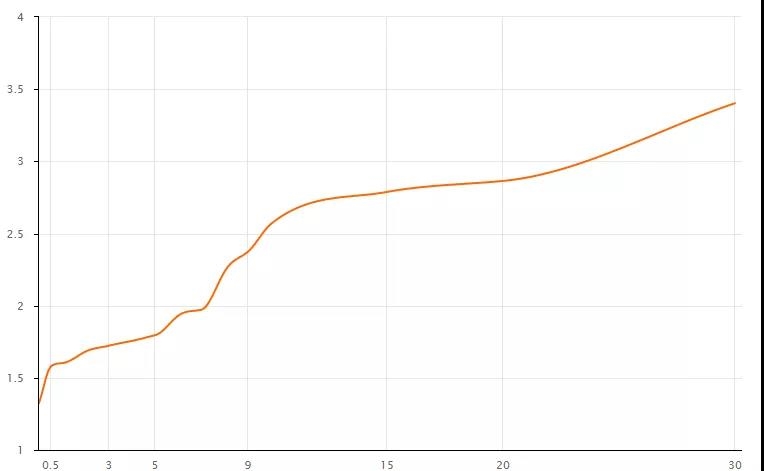

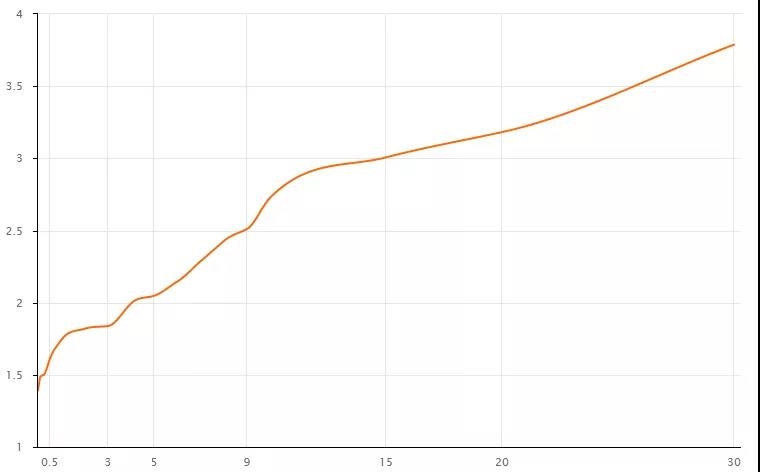

1、國內(nèi)利率債、信用債收益率曲線漲跌互現(xiàn)

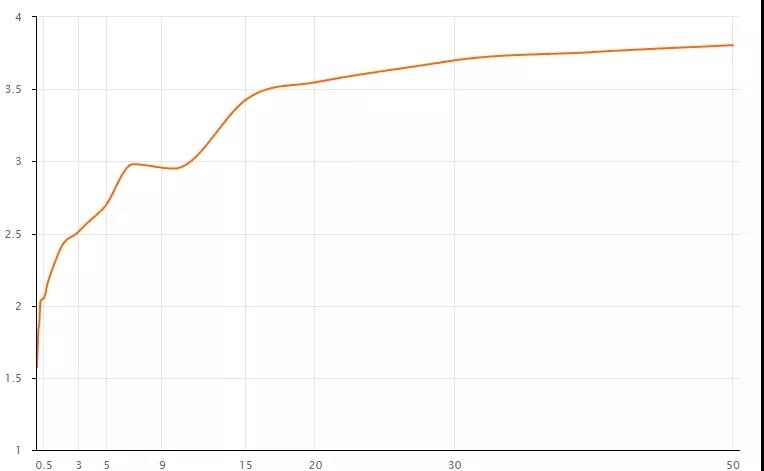

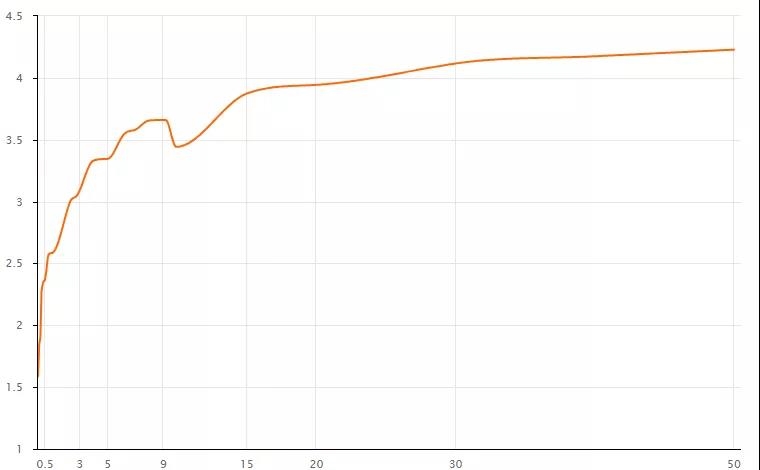

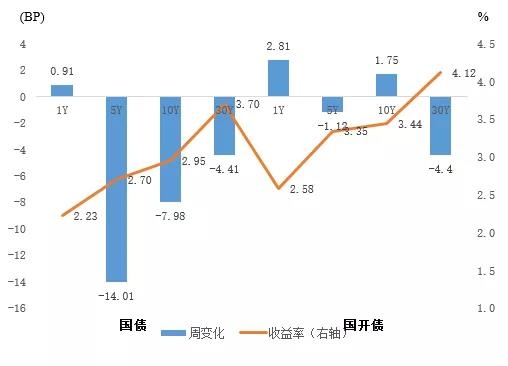

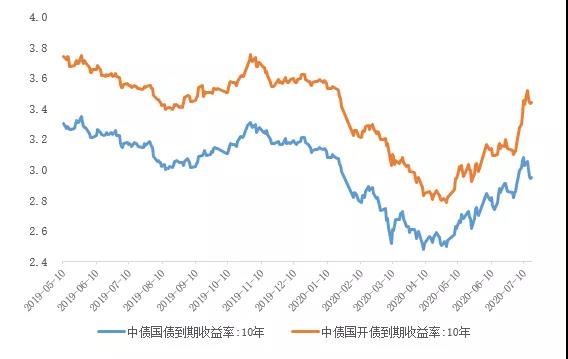

國債收益率曲線10Y收益率下行7.98BP至2.9507%,國開債10Y收益率上行1.75BP至3.4426%。

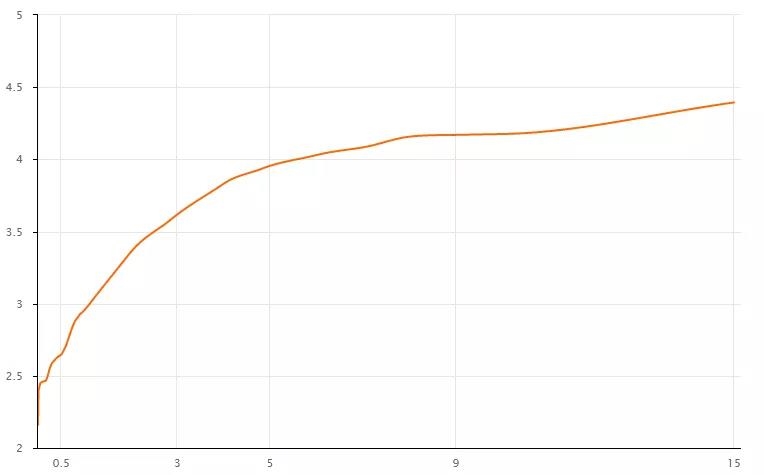

圖表6

中債國債收益率曲線(%)

數(shù)據(jù)來源:中國債券信息網(wǎng)

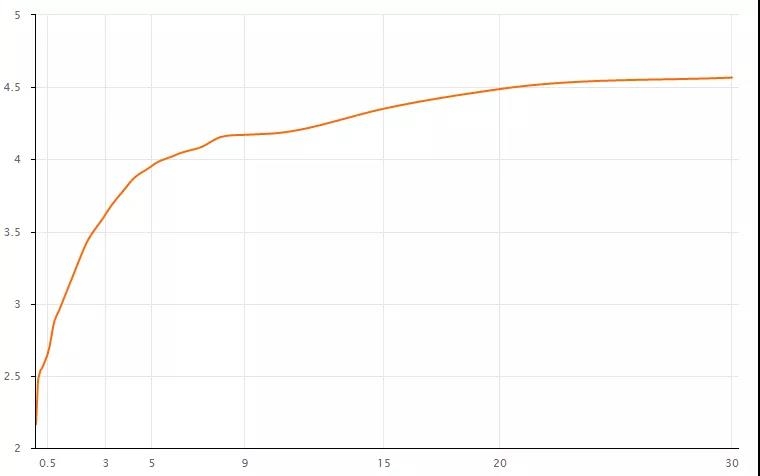

圖表7

中債國開債收益率曲線(%)

數(shù)據(jù)來源:中國債券信息網(wǎng)

圖表8

國債和國開債收益率周變化

數(shù)據(jù)來源:中國債券信息網(wǎng)

圖表9

近一年國債和國開債(10Y)收益率走勢

數(shù)據(jù)來源:中國債券信息網(wǎng)

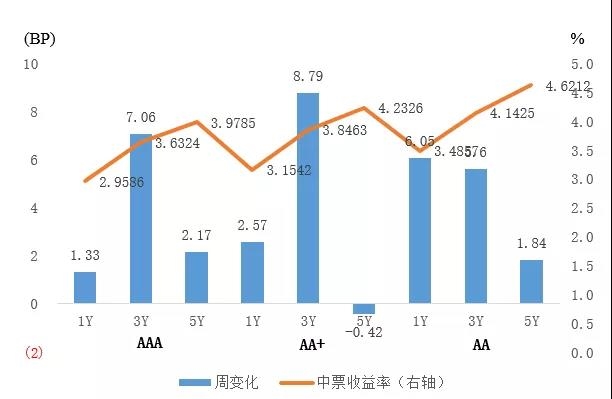

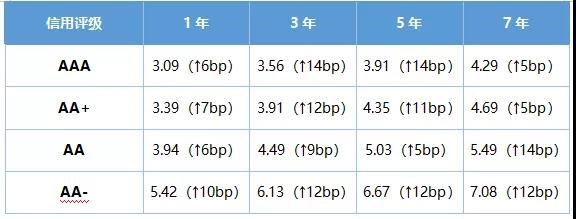

中債中短期票據(jù)AAA曲線5Y收益率上行0.33BP至3.9549%,中債企業(yè)債AAA曲線5Y收益率上行0.28BP至3.9554%,城投債AAA曲線5Y收益率上行5.45BP至4.0067%。

圖表10

中債中短期票據(jù)收益率曲線(AAA主體)

數(shù)據(jù)來源:中國債券信息網(wǎng)

圖表11

中債企業(yè)債收益率曲線(AAA主體)

數(shù)據(jù)來源:中國債券信息網(wǎng)

圖表12

中票收益率整體上行

數(shù)據(jù)來源:中國債券信息網(wǎng)

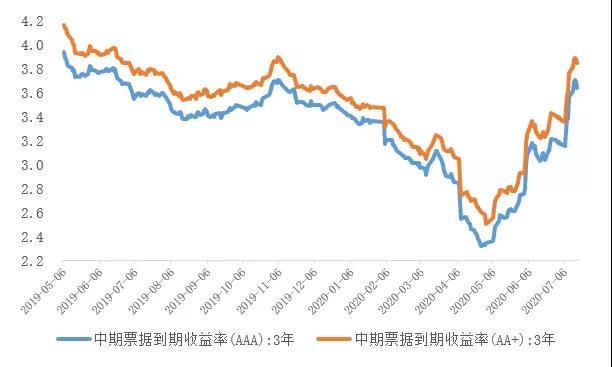

圖表13

近一年中票(AAA3Y和AA+3Y)收益率走勢

數(shù)據(jù)來源:中國債券信息網(wǎng)

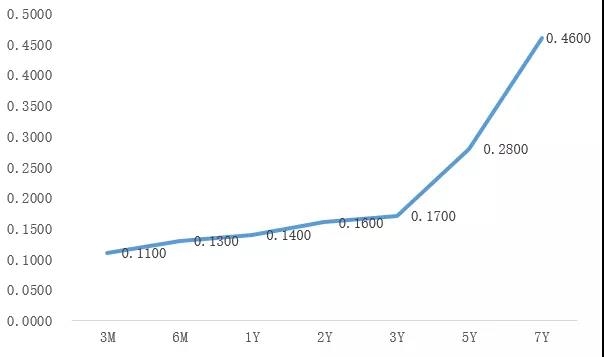

圖表14

債務(wù)融資工具定價估值(%)

數(shù)據(jù)來源:中國銀行間市場交易商協(xié)會

2、歐美國家利率債收益率情況

圖表15

美國國債收益率曲線(%)

數(shù)據(jù)來源:wind

圖表16

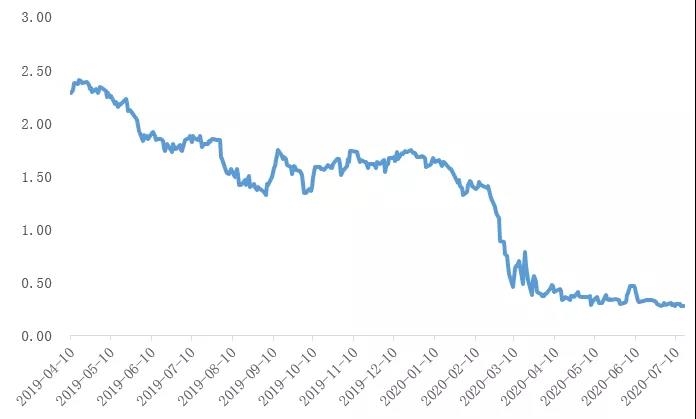

美國5年期國債收益率走勢

數(shù)據(jù)來源:wind

圖表17

歐元區(qū)公債收益率曲線(%)

數(shù)據(jù)來源:wind

圖表18

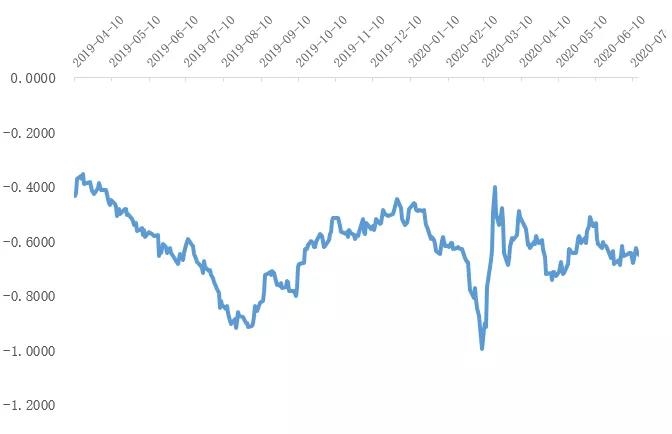

歐元區(qū)5年期公債收益率走勢

數(shù)據(jù)來源:wind

3、中資美元債收益率情況

圖表19

中債中資美元債收益率曲線(BBB+,%)

數(shù)據(jù)來源:中國債券信息網(wǎng)

圖表20

中債中資美元債收益率曲線(BBB,%)

數(shù)據(jù)來源:中國債券信息網(wǎng)

4、國內(nèi)債券一級市場發(fā)行情況

(1)信用債

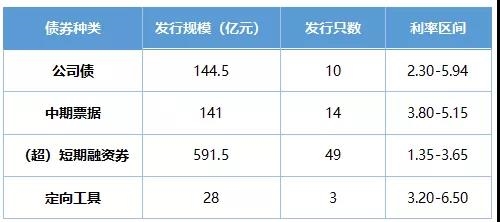

7月11日至7月17日,信用債發(fā)行規(guī)模為1,773.57億元,發(fā)行196只,總償還量為1,921.49億元,凈融資-147.92億元。

其中,AAA主體發(fā)行信用債76只,發(fā)行規(guī)模為905億元。

圖表21

AAA主體信用債發(fā)行情況

數(shù)據(jù)來源:wind

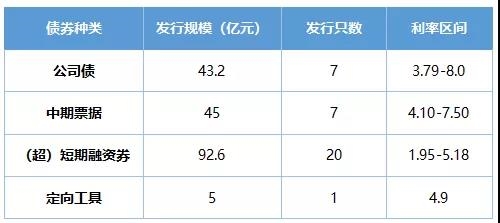

其中,AA+主體發(fā)行信用債35只,發(fā)行規(guī)模為185.8億元。

圖表22

AA+主體信用債發(fā)行情況

數(shù)據(jù)來源:wind

(2)利率債

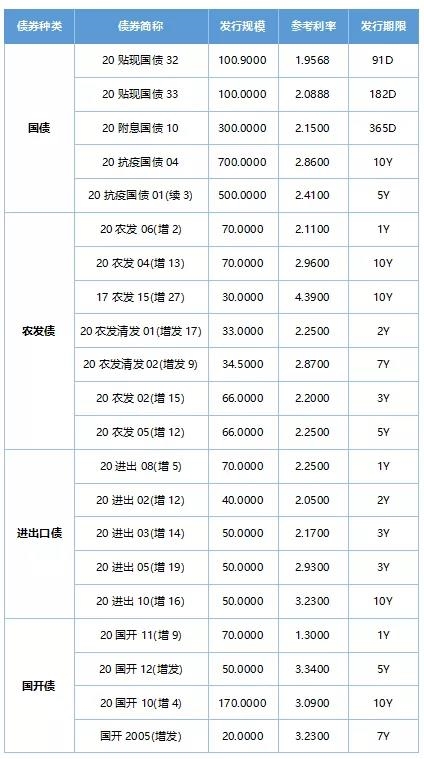

上周新發(fā)49只利率債,5只國債、7只農(nóng)發(fā)債、5只進(jìn)出口債、8只國開債與24只地方政府債。

圖表23

本周國債和國開債發(fā)行情況

數(shù)據(jù)來源:wind

四、貨幣匯率

圖表24

人民幣匯率中間價列表(2020-07-17)

數(shù)據(jù)來源:wind、外匯管理局

五、主要大宗商品

期貨價格及BDI指數(shù)

圖表25

主要大宗商品期貨價格及BDI指數(shù)

數(shù)據(jù)來源:wind